Документы

Документы, которые необходимо предоставить:

Заявление заемщика.

- Копии паспортов всех участников сделки;

- СНИЛС.

- Свидетельства о браке и рождении детей (при факте данного события)

- Справка 2НДФЛ за последние 12 месяцев всех участников сделки, (возможна справка по форме Банка).

- Копия всех заполненных страниц трудовой книжки, заверенной работодателем.

- Для владельцев бизнеса – налоговые декларации и управленческая отчетность

- Силовики предоставляют помимо справок о доходе – заверенную копию контракта и справку о сроке службы.

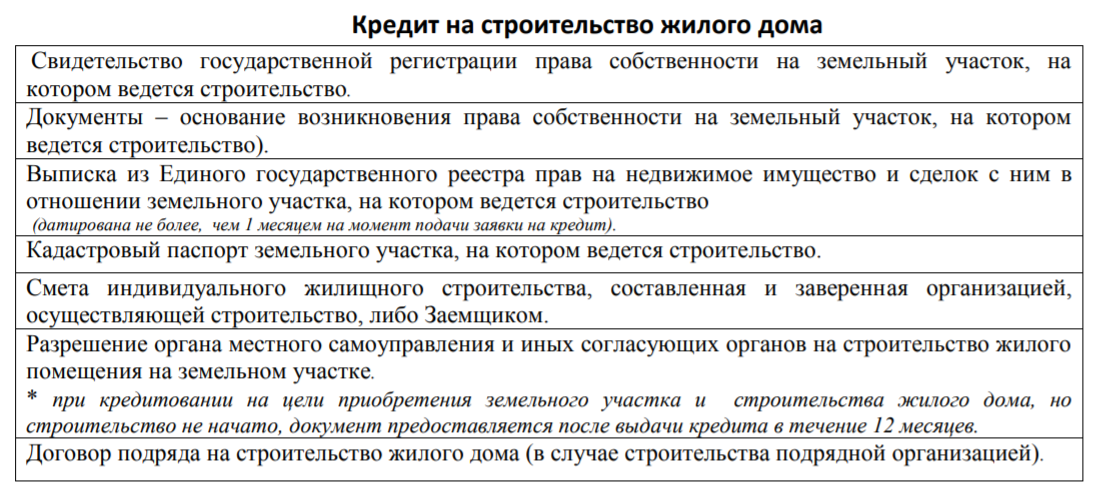

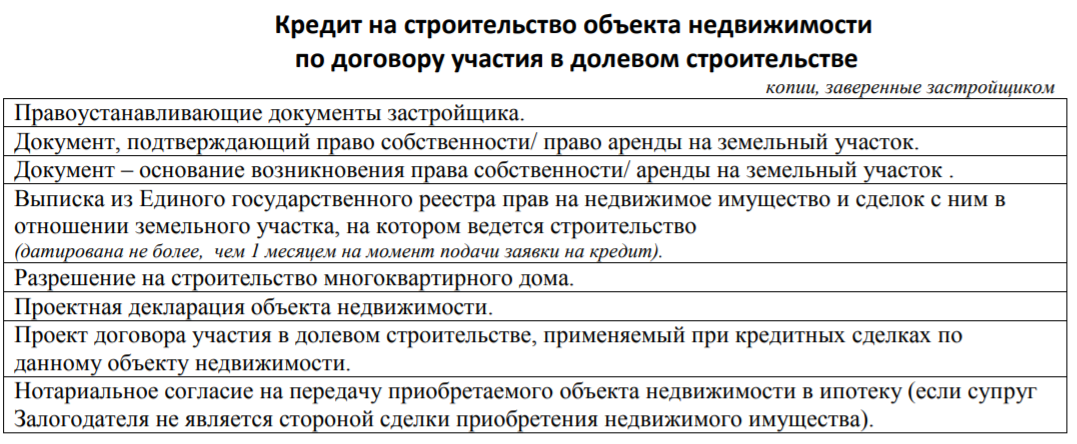

Документы по залогу (если имеется таковой)

После одобрения заявки:

- Документы, подтверждающие наличие первоначального взноса;

- Проектно-сметная документация;

- Документы по залогу:

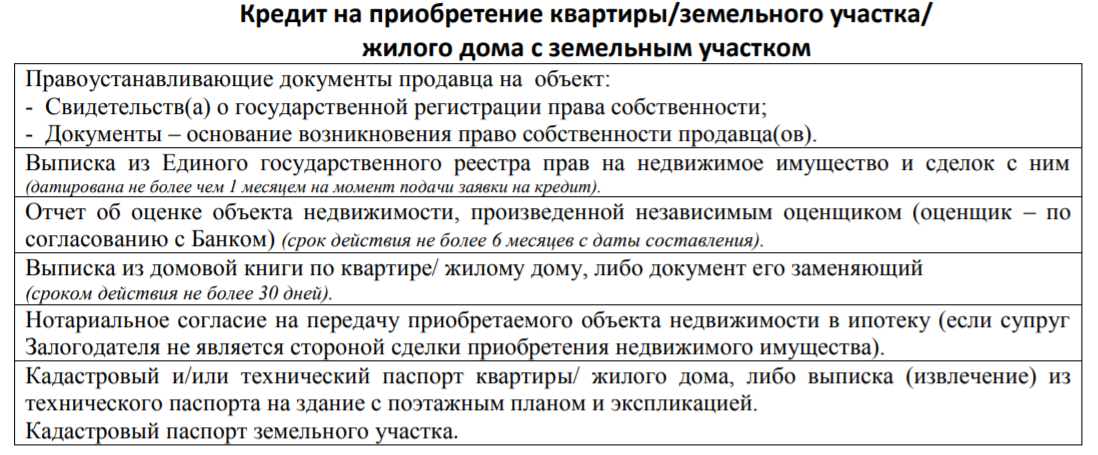

- Свидетельство о праве собственности

- Документы, на основании которых возникло право

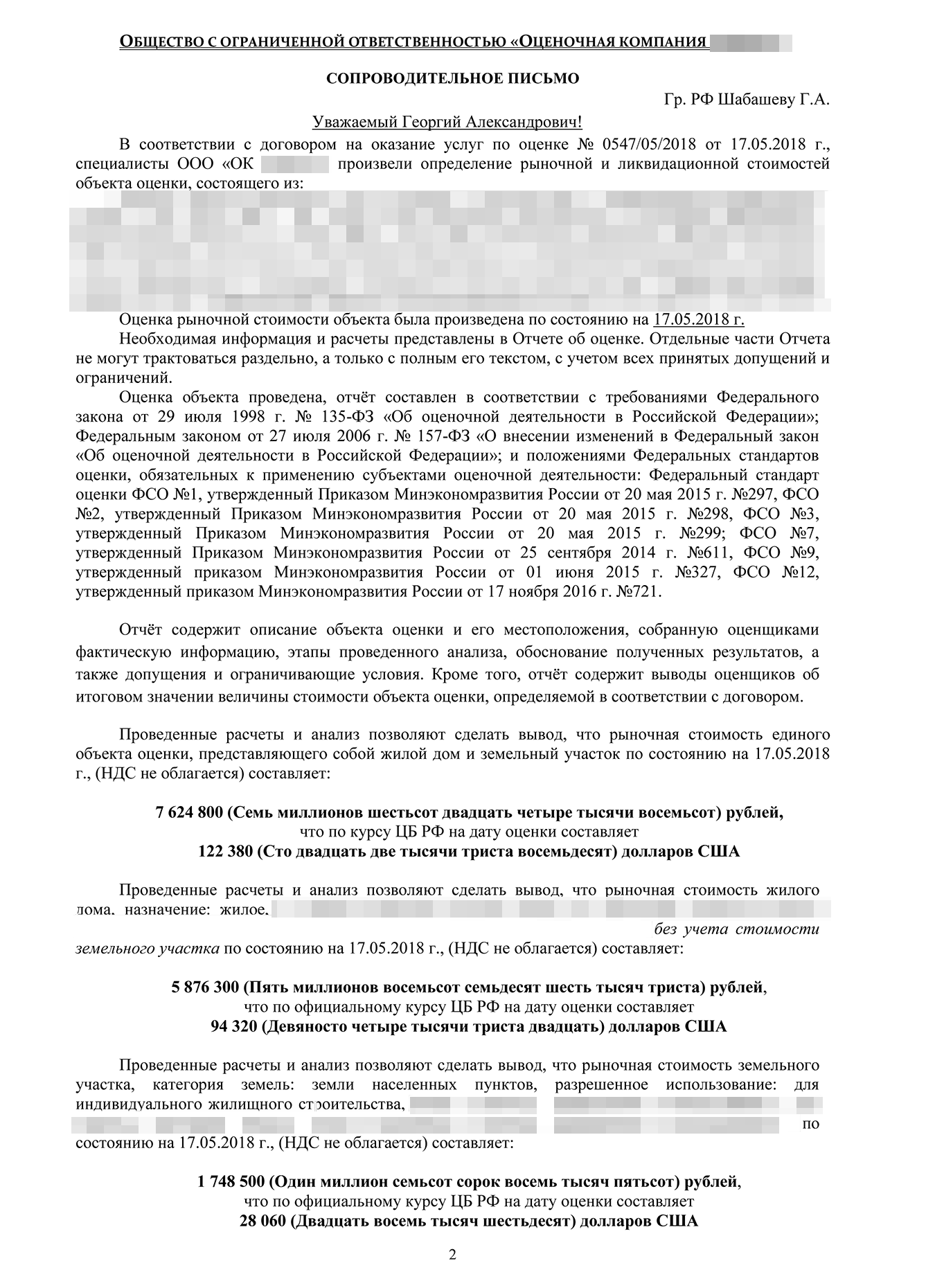

- Заключение об оценке

- Кадастровые (технические) документы на землю

- Выписка из ЕГРП;

- Согласия всех совладельцев недвижимости (например, обоих супругов);

Как оформить ипотеку на землю

При обращении в банк необходимо помнить, что далеко не на каждый земельный участок можно оформить ипотечный займ.

Именно по этой причине осуществлять ипотечное кредитование земельных участков берутся лишь наиболее крупные игроки банковского сектора — Сбербанк, ВТБ 24, Россельхозбанк и т.д.

В том случае, если все же было принято решение приобретать участок именно путем приобретения с помощью ипотечного кредитования, то необходимо помнить о том, что придется выполнить несколько требований банка, чтобы такой займ получить.

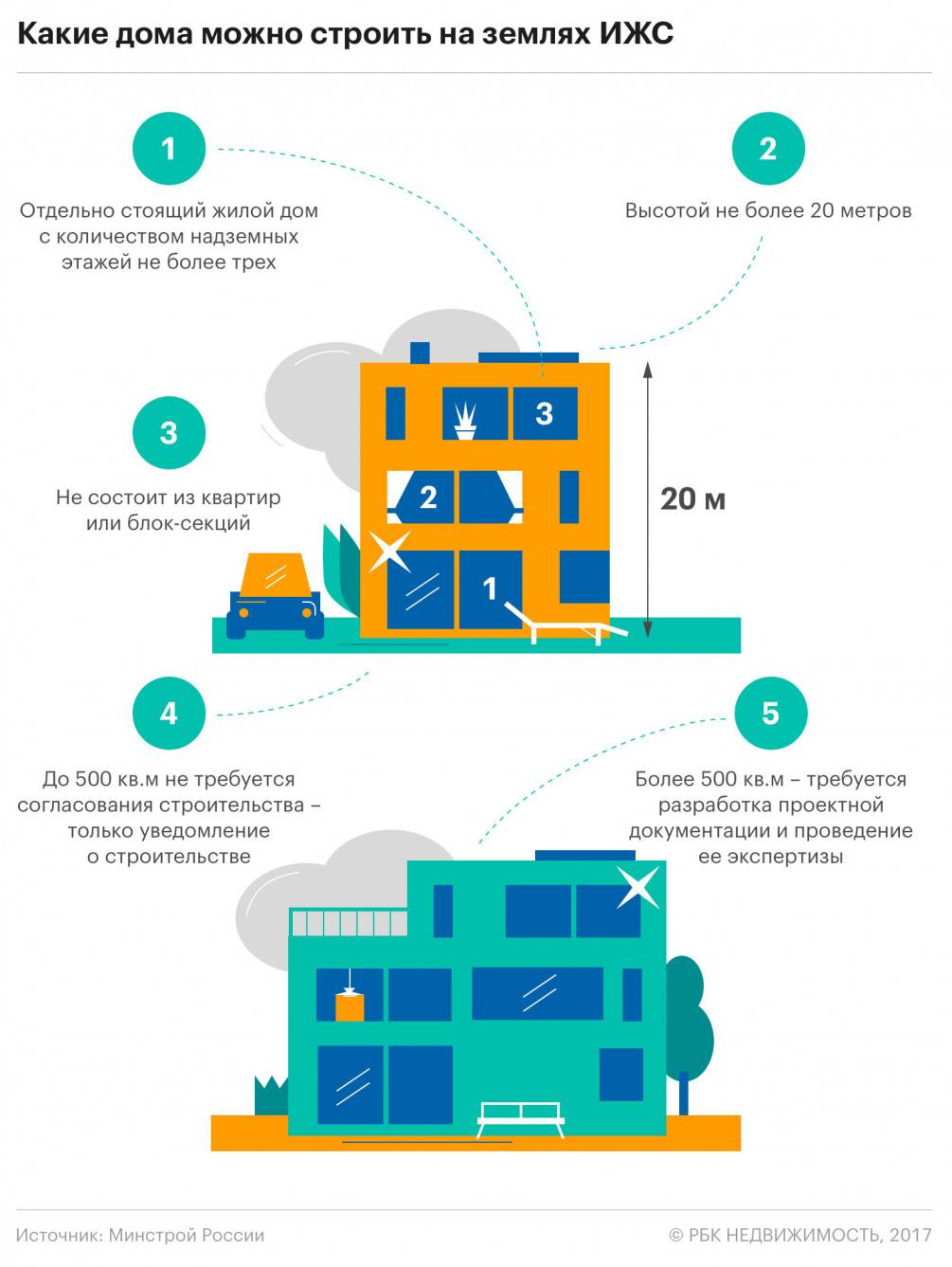

Так, ипотеку можно получить далеко не на все виды земельных участков. С помощью такого займа можно будет приобрести:

- Участок под ИЖС;

- Для строительства дачи (например, в рамках садоводческо-некоммерческого товарищества);

- Для организации личного подсобного хозяйства.

Земли сельхозназначения с использованием ипотечного займа приобрести будет нельзя, так как на них может распространяться только программа обычного потребительского кредитования.

Для того, чтобы получить ипотеку на землю, необходимо, чтобы заемщик соответствовал определенному перечню требований банка:

- Достижение возраста 25 лет;

- Наличие постоянного места работы;

- Признание заемщика платежеспособным (то есть имеющим возможность выплачивать кредит);

- Наличие не менее 25% от суммы займа для внесения первоначального взноса за участок.

Что же касается требований, предъявляемых к участку, то здесь необходимо отметить следующие:

- Нахождение участка в территориальной близости к населенному пункту или принадлежность его к землям муниципального образования, на которых возможно осуществление строительства;

- Отсутствие на участке каких-либо обременений (например, наличие его в залоге у другого банка или задолженности по уплате налогов);

- Развитость инфраструктуры, а также инженерных коммуникаций (как условие, необходимое для осуществления строительства);

- Нахождение вдали от мест выбросов отходов производства или крупных утилизацонных площадок твердых бытовых отходов.

Это далеко не полный перечень требований, которые предъявляются к конкретному участку.

В качестве возможных обременений на него могут выступать и наличие на границе с наделом леса или водоема, расположение которых накладывает существенные ограничения на строительство капитальных сооружений.

Кроме того, в том случае, если при заявке на кредит потенциальный покупатель указал принадлежность участка к категории для осуществления ИЖС, а на самом деле участок относится к сельскохозяйственным землям, в предоставлении займа могут отказать.

Для того, чтобы займ получить, потенциальный покупатель должен подготовить ряд документов на конкретный участок, чтобы предоставить их в банк для подтверждения своих целей.

К такому списку документов будут относиться:

- Акт, подтверждающий принадлежность земельного участка к конкретной категории земель, которые можно выкупать;

- Кадастровые документы на участок (паспорт, план), а также акты о проведении межевания (если такие мероприятия были проведены);

- Правоустанавливающие документы на участок (например, предварительно составленный договор купли-продажи на него, где указано, что оформление свидетельства о праве собственности будет осуществлено только после окончательных взаиморасчетов между покупателем и продавцом);

- Документы, подтверждающие права собственности продавца на этот участок;

- Согласие супругов на совершение сделки (при их наличии);

- В том случае, если при совершении сделки могут быть затронуты интересы несовершеннолетних, потребуется согласие органов опеки и попечительства (как со стороны покупателя, так и со стороны продавца);

- Документы, подтверждающие отсутствие каких-либо обременений и задолженностей по отношению к обороту участка;

- Документы, подтверждающие проведение независимой оценки участка.

После того, как все документы были рассмотрены банком, наступает момент подписания соглашения об ипотечном кредитовании.

Возможно ли продать ипотечную недвижимость?

Многие задаются вопросом о том, можно ли продать купленную в ипотеку недвижимость. Так поступить можно. Подобные сделки разрешает проводить Федеральный закон № 218-ФЗ. Возможны два варианта, как продать недвижимость, если она в ипотеке:

- продавец получает задаток от покупателя, этими средствами закрывает кредит и снимает обременение с недвижимости;

- покупатель приобретает объект с обременением и сам выплачивает долг банку.

В первом случае необходимо дождаться, когда продавец получит документы о собственности без обременения, и только после этого можно выходить на сделку. Второй вариант возможен только в том случае, если кредитная организация даст добро покупателю на ипотечный кредит.

Кроме того, переоформление имущества с одного собственника на другого производится под контролем банковского работника, так как оно находится в залоге.

Теперь вы знаете, можно ли продать недвижимость, которая находится в ипотеке, далее поговорим о документах, которые потребуются для проведения сделки.

Другая альтернатива – сельская, деревянная ипотека, материнский капитал

Такие проблемы в ипотечном кредитовании на строительство жилья уже давно вызывают обеспокоенность правительства – учитывая, что крупные застройщики уже работают практически на пределе своих возможностей, но до плана (120 миллионов квадратных метров жилья в год) еще далеко, власти начали вводить дополнительные программы кредитования на индивидуальное строительство.

Например, уже достаточно давно существует программа деревянной ипотеки. По ней заемщик может приобрести деревянный дом, построенный аккредитованной компанией в заводских условиях. Основная черта программы – сниженная на 5 пунктов относительно обычной процентная ставка (то есть, это около 10-12% годовых). По программе можно заказать строительство деревянного дома, выполненного из клееного или цельного бруса, массивных панелей из деревянных ламелей, ОСП-, МДФ- или ДСП-панелей, сип-панелей и других аналогичных материалов.

Но назвать программу идеальной сложно – чтобы получить право на участие в ней, производитель должен заключить договор с банком, а для этого – показывать ежегодную выручку не менее 200 миллионов рублей и пройти специальную аккредитацию. Сейчас в реестре всего 22 аккредитованных компании, большая часть которых из Москвы. И стоимость комплектов часто начинается с нескольких миллионов рублей.

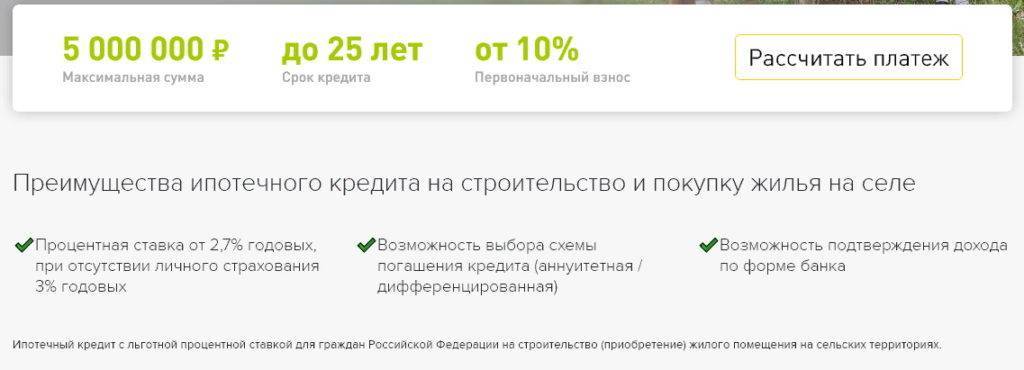

Есть и программа чуть проще – это запущенная не так давно сельская ипотека. По ней государство субсидирует процентную ставку так, что заемщик платит всего 3% годовых. По ней можно приобрести жилье в населенных пунктах в сельской местности при условии, что в этом населенном пункте меньше 30 тысяч жителей. В программе есть ряд ограничений – поначалу можно было купить жилье даже на окраине Санкт-Петербурга (формально в поселке в области), что потом отменили, также нельзя воспользоваться программой для покупки жилья в Московской области.

Требований к объекту немного – это или готовое жилье (пригодное к проживанию и со всеми коммуникациями), или покупка земельного участка и строительство на нем своего дома. Кредиты выдают всего несколько банков, а пониженная процентная ставка будет действовать до тех пор, пока государство выдает банкам субсидии на программу. Сельская ипотека уже стала достаточно популярной программой, в некоторых банках весь лимит был выбран буквально за считанные часы после ее запуска.

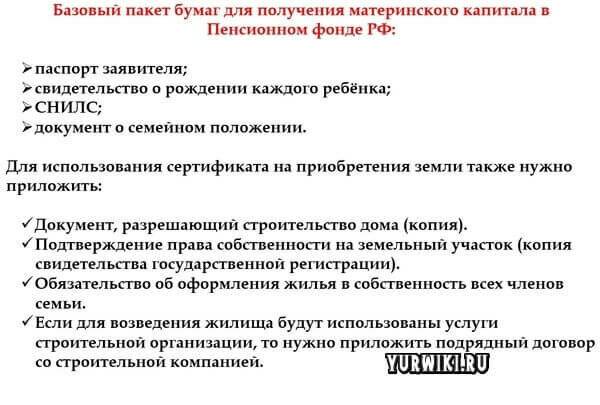

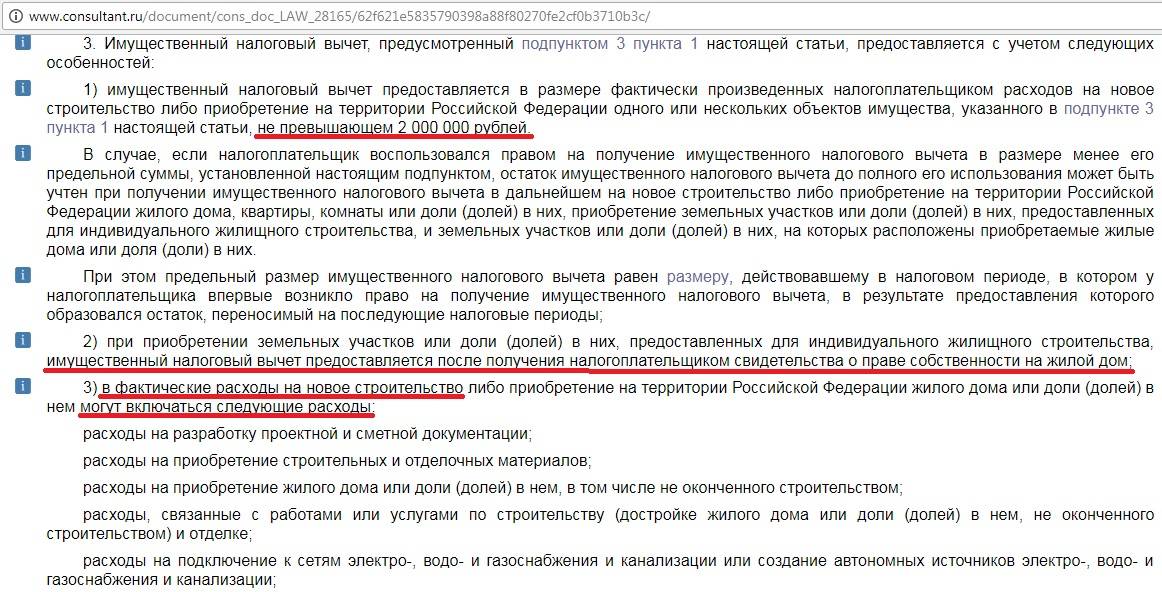

Кстати, мало кто знает, что на строительство дома можно направить материнский капитал. Это неплохой вариант для тех, кому на строительство не хватает относительно небольшой суммы (капитал составляет 466 617 или 616 617 рублей в зависимости от количества детей и того, когда возникло право на материнский капитал). Капитал можно пустить как на оплату услуг строительной компании, так и на постройку собственными силами.

Если выбран вариант самостоятельного строительства, то после сбора всех документов (документы на землю и разрешение на строительство) семья получает 50% от суммы материнского капитала, а остальное придет через полгода при условии, что все основные работы завершены. Можно строить дом не только на участке под ИЖС, но и на садовом участке.

Описание условий и предложений Сбербанка

Есть два вида ипотеки Сбербанка на земельный участок. Оба предложения оформляются исключительно в рублях и во многом схожи. В частности, для получения займа необходимо наличие поручителей, одним из которых обязательно является супруг.

Максимальная сумма рассчитывается исходя из суммарного дохода и собственности всех участников сделки.

О том, что влияет на сумму ипотеки с Сбербанке, читайте здесь.

- Основным предложением можно назвать кредит «Загородная недвижимость». Он предоставляется на приобретение земель, для строительства строений потребительского назначения, садовых и дачных домов, а также для покупки готовых указанных строений с земельным участком.

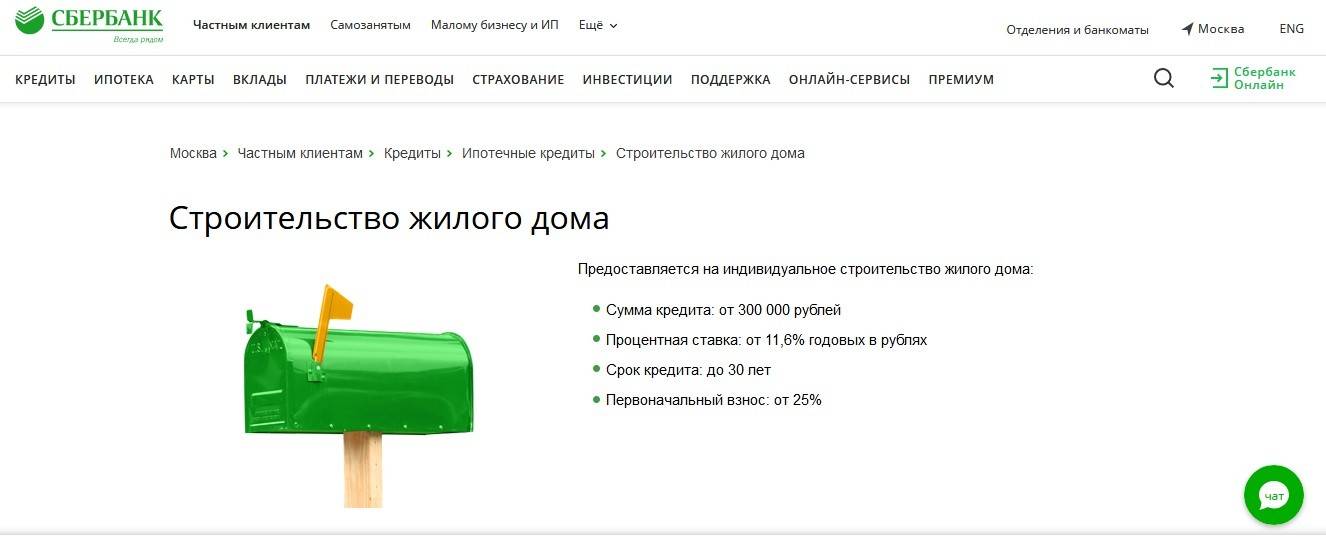

- Вторым по значимости ипотечным кредитом от Сбербанка является предложение «Строительство жилого дома». Ссуда выдается под возведение собственного загородного дома и покупку земли для этой цели.

Различия кредитов приведены в таблице:

Ипотека | Процентная ставка | Назначение | Преимущества кредита | Порядок предоставления | Дополнительные возможности |

«Загородная недвижимость» | 11,50% годовых | Хозяйственные строения и земли | Обеспечение по кредиту без залога аренды | Единовременно или частями | Индивидуальные сейфы банка |

«Строительство жилого дома» | 12% годовых | Жилые постройки | Льготы для молодых семей | Только частями | Налоговые вычеты 13% |

Сумма кредита в обоих случаях составляет от 300 тысяч рублей, срок до 30 лет и первоначальный взнос от 25%.

Кредит можно погасить досрочно без штрафных санкций. Существуют процентные надбавки: +0,5% при получении зарплаты в другом банке и +1% при отказе от страхования жизни в пользу банка.

На что обращает внимание банк при одобрении?

Главный фактор одобрения заявки на ипотечный кредит – убеждение банка в платежеспособности заемщика на период кредитования

Здесь принимается во внимание не только уровень доходов потенциального покупателя на этапе подготовки сделки, но также и стаж работы на всех местах как фактор минимизации рисков того, что заемщик может оказаться безработным

А вот кому наверняка откажут в ипотеке – так это тем клиентам, которые имеют невыполненные кредитные обременения или плохую кредитную историю.

Приобрести жилье в строящемся объекте в ипотеку будет гораздо проще, если он находится на завершающей стадии строительства, нежели, если проект находится на этапе работы с котлованом. Банки неохотно идут на выдачу ссуды на покупку жилья на первых этапах строительства.

Как можно добиться ипотеки на дачу

При попытке взять кредит для приобретения недвижимости могут встретиться различные вопросы. Посоветовавшись со специалистами, можно упростить процесс. Желая оформить займ для покупки дачи, лучше заранее познакомиться с нюансами процедуры.

Для получения ипотеки на землю выбирают разновидность кредитования, при котором она будет принадлежать банку, выдававшему деньги. В собственность заемщика недвижимость переходит после того, как он полностью возвратит долг. Больше всего для этой цели подходит разновидность продукта под названием «Залоговое кредитование». У заемщика будет возможность строить на земельном участке любые сооружения по собственному желанию, использовать землю для огорода.

Передачу участка в ипотеку одобрят при условии, что эта земля предназначена для осуществления сельскохозяйственной деятельности, ведения подсобного хозяйства. Открыть гостиницу на такой земле нельзя, не нарушая законодательство. То же относится и к другим видам предпринимательства.

Перед тем, как отправиться в банк для оформления займа, рекомендуется выяснить особенности процедуры для желающих купить дачу:

- Поскольку участок продолжает оставаться в собственности у организации-кредитора, пока не будет полностью выплачен долг, сооружения и постройки на нем не будут принадлежать заемщику. Они также поступают в собственность банка.

- Не существует такого вида ипотечного кредитования, которое подразумевает покупку земли без залога.

- Нельзя оформить кредит на часть земли, как может понадобиться при ведении совместной с партнером деятельности.

- Не во всех банках предоставляется такая разновидность кредитования. Подготовьтесь к тому, что понадобится обойти несколько организаций.

Процедура оформления ипотеки

Процедура оформления ипотечного кредита на покупку частного дома состоит из следующих основных этапов:

- Выбираем кредитную организацию, в которой будет получена ипотека. Для этого нужно изучить условия кредитования, которые предлагает каждая из них, и выбрать наиболее выгодные.

- Подаем заявку на выдачу ипотечного кредита. К заявке прикладываем перечисленные выше документы.

- После предварительного одобрения ипотеки начинаем искать подходящий объект недвижимости. Можете действовать в другом порядке — сначала найти дом, а потом подавать заявку в банк. Только помните, что одобренная заявка действует около трех месяцев, а вот выбранный дом за то время, пока вы будете получать согласие банка, могут приобрести другие покупатели.

- После того как дом выбран, оформляем ипотеку — собираем все необходимые документы и передаем их в банк. Он проверит дом (не только степень ликвидности, но и его юридическую чистоту) и выдаст деньги или откажет в кредитовании, и тогда всю процедуру придется проходить заново.

Ответственность сторон и порядок разрешения споров

За некоторые нарушения налагается штраф и устанавливается повышенная процентная ставка по кредиту.

Например, если гражданин не продлит полис страхования недвижимости, он заплатит 10 000 рублей, а ставка составит 36% годовых.

Банк за неисполнение своих обязательств несёт ответственность по законодательству, специальные нормы не устанавливаются. Это значит, что заёмщик может требовать компенсацию только фактически понесённых убытков. Например, банк несвоевременно перевёл деньги, что привело к финансовым потерям.

В соглашения включается норма, по которой стороны обязаны разрешать возникающие разногласия путём переговоров.

Если у заёмщика возникнет претензия по поводу начисления процентов или пени, он должен инициировать встречу с представителем банка. Заинтересованное лицо может обратиться в суд, только в случае неудачных переговоров.

Актуальные предложения

Следует быть готовым, что предложений для покупки частных домов с земельным наделом или для строительства значительно меньше. Тем не менее, в крупнейших финансовых организациях России можно встретить интересные варианты:

- Сбербанк предлагает оформить покупку загородной недвижимости или под строительство жилья при ставке от 9,5-10,0%. Срок погашения достигает 30 лет, а сумма первого взноса – 25%. Действуют выгодные предложения ипотеки на дачный дом.

- В Россельхозбанке предлагают зарплатным клиентам оформить покупку таунхауса, загородной недвижимости с землей под 8,95-11,5% годовых сроком до 30 лет с первым взносом от 20%. Уникальность предложения – в возможности ипотеки на участок земли, удаленно расположенной от города и шансе кредитоваться на сумму до 20 миллионов рублей.

- В Московском Кредитном Банке есть программы покупки жилого дома по ставке от 13,9%, с внесением не менее 15% из личных сбережений.

- В Банке Возрождение специализированная программа поможет приобрести загородный дом стоимостью до 8 миллионов рублей с первым взносом от 20%. Минимальные ставки (от 12,0%) действуют при условии оформления комплексной страховки – на объект залога и жизнь заемщика.

Условия ипотечного кредитования постепенно меняются. Многие финансовые структуры регулярно пересматривают условия выдачи, снижая процент по кредиту. Рекомендуется проанализировать актуальный список банков и условия программ, действующих на текущий момент, так как зачастую возникают специальные предложения, позволяющие существенно сэкономить на переплате по ипотеке.

Бесплатный вопрос юристу

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/

Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

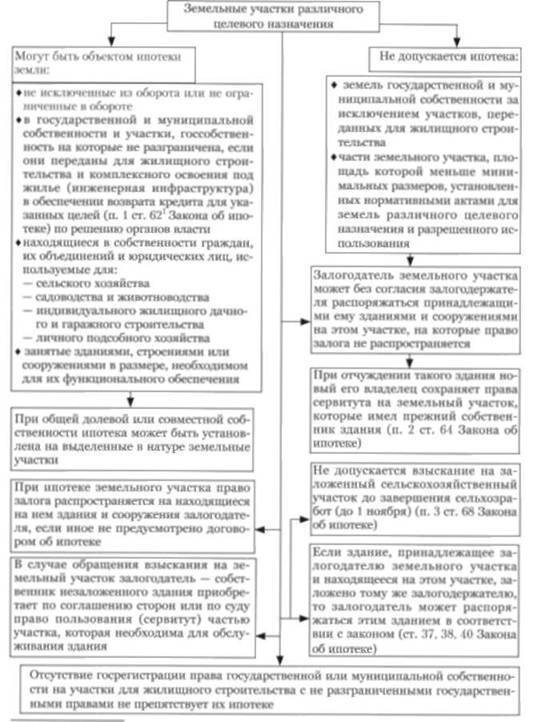

Требования к земле

В большинстве случаев, покупаемая земля становится объектом залога. К ней предъявляются серьезные требования. От того, насколько участок земли соответствует этим требованиям, зависит его ликвидность.

Земля относится к специфическому залоговому имуществу, поэтому банки смогут предоставить ипотеку только при соблюдении таких условий:

- Земельный участок должен находиться в черте населенного пункта, земли которого подходят под индивидуальное жилищное строительство. Любой другой вариант — это повышенный риск для банков, так как слишком высока вероятность законности застроек.

- В ипотеку можно купить только тот участок земли, который расположен в пределах 100 км от мегаполисов и 30 км от более мелких городов. То же самое касается и близости офиса банка, выдавшего ипотеку. Отделение или офис должен располагаться не дальше, чем на расстоянии 50-70 км от участка.

- К сделке не будут допущены земли, расположенные в природоохранной, резервной зоне. Также к ипотечным сделкам не подходят участки, на которых присутствуют природные водоемы или лесные зоны.

- Повысит шансы на одобрение ипотеки наличие на территории участка коммуникаций, таких как электричество, водоснабжение, канализация и газоснабжение. Это не является главным требованием к земельному участку.

- Площадь участка должна составлять от 6 соток. В то же время в ипотеке откажут, если участок имеет площадь более 50 соток.

- На протяжении всего года к самому поселку и к участку должна быть хорошая дорога. То же самое касается и транспортной доступности, так как это является еще одним преимуществом при рассмотрении ипотеки.

- Почва на участке должна быть пригодной как для строительства, так и для возделывания. То есть она должна обладать достаточной плодородностью. В противном случае, ликвидность земли будет считаться очень низкой. Банки не станут связываться с такой сделкой.

- Уровень развития инфраструктуры в местности, где приобретается участок земли.

- Места сброса отходов промышленных предприятий, а также места захоронений должны располагаться от приобретаемого участка на расстоянии, предусмотренном законодательными нормами.

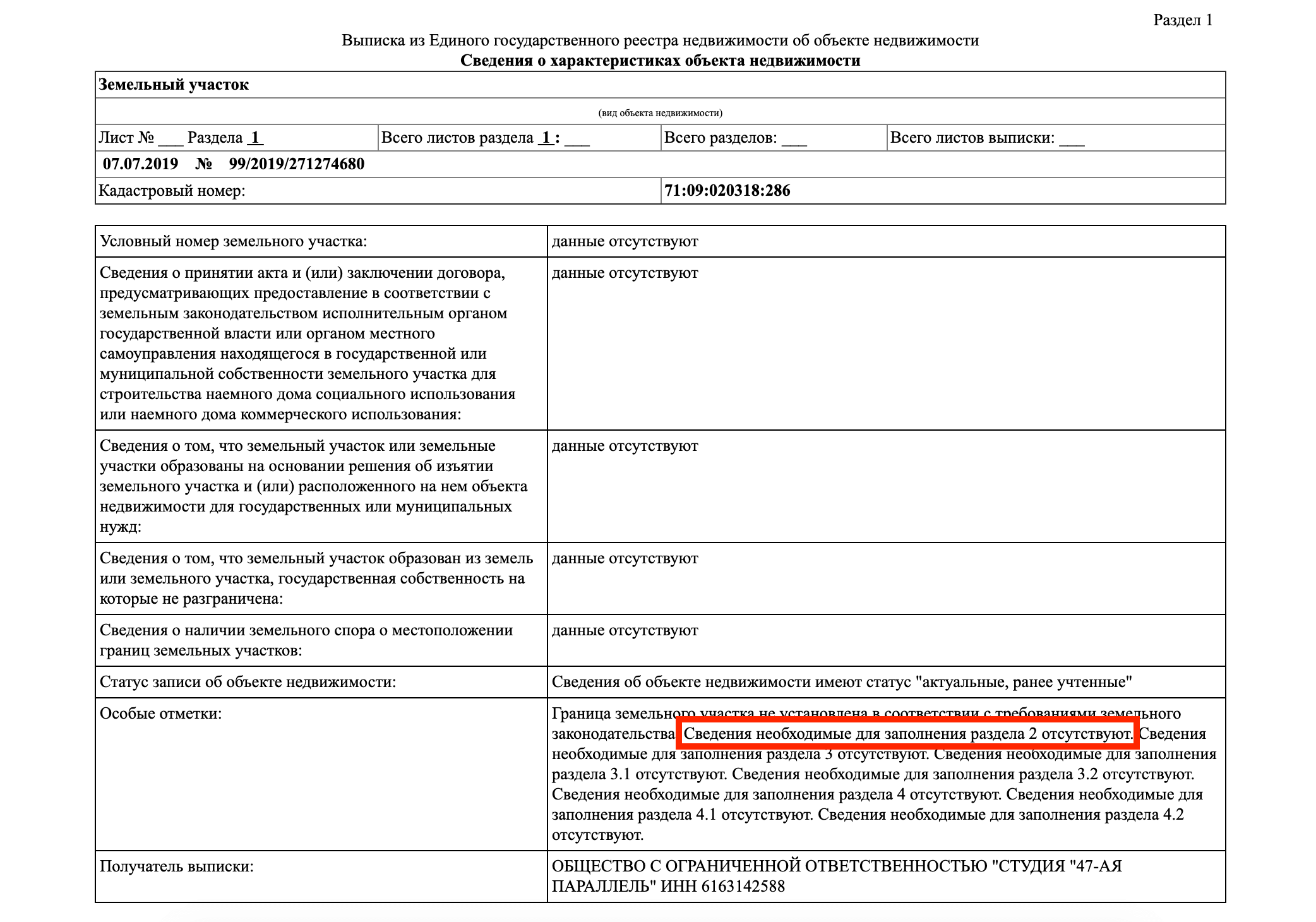

- Земельный участок должен иметь строго установленные границы. Для этих целей проводится межевание, по его результатам составляется соответствующий документ. Помимо этого, любой участок должен быть поставлен на кадастровый учет и иметь кадастровый номер.

- Банки не примут на рассмотрение земельные участки, на которые уже наложены какие-либо ограничения или обременения. Сделка возможна только с теми участками, которые находятся в собственности продавца.

Больше всего шансов на одобрение имеют земельные участки, которые расположены в переделах коттеджных поселков. В таких случаях клиент может рассчитывать на самые выгодные условия от банка.

Есть категории земель, которые категорически не смогут стать объектом ипотечных сделок:

- Земли, находящиеся в государственной или муниципальной собственности. В то же время, если участок расположен на землях неразграниченной государственной собственностью, он может становиться объектом купли-продажи.

- Земли, имеющие меньшую либо большую площадь, по сравнению с установленными законом нормами.

Подготовка документов

Чтобы оформить ипотеку потребуется собрать пакет документов. Сделать это можно заблаговременно, что сократит сроки прохождения процедуры. Прежде всего, всем участникам сделки стороны заемщика следует оформить анкету. Для ее заполнения потребуется внести данные из документов, поэтому потребуется:

- паспорта заявителя, поручителей и залогодателей;

- справки о доходах и НДФЛ;

- документацию на недвижимость – кадастровая выписка, ЕГРЮЛ, госрегистрация и др.;

- зарплатная карта Сбербанка при наличии (о специальных условиях для зарплатных клиентов и сотрудников Сбербанка можно узнать тут).

Также банк может запросить дополнительные документы, поэтому лучше взять всю существующую документацию на земельный участок.

Предоставить оригиналы следует в течение 120 дней после подтверждения кредита.

Преимущества и недостатки покупки земельного участка в ипотеку

Покупка участка на заемные средства имеет свои преимущества и недостатки.

Своих средств потребуется не так много.

С учетом того, что цена земли, строительных материалов и непосредственно строительных работ ежегодно растет, данная схема покупки быть особенно актуальной.

В числе других преимуществ ипотечных кредитов на участки можно отметить:

- приобретение земли за городом и строительство на ней дома может обойтись дешевле, чем покупка квартиры (особенно аналогичной по площади);

- при строительстве дома можно выбрать понравившийся проект, который наилучшим образом отвечает индивидуальным требованиям;

- сроки по ипотеке могут достигать 10-30 лет. Это позволяет производить выплаты с минимальной нагрузкой на бюджет;

- хотя процентные ставки по ипотеке под ИЖС устанавливаются повышенные по сравнению с кредитами на покупку квартир, но они на порядок ниже, чем по необеспеченным займам.

Не лишена покупка участка в ипотеку и недостатков, которые, впрочем, далеко не всегда останавливают желающих переехать за город.

К минусам можно отнести:

- длительность процедуры оформления ипотеки;

- ипотечные кредиты обычно требуют наличия первоначального взноса, он может варьироваться в диапазоне от 15 до 30% от оценочной стоимости участка;

- ипотека без первоначальных вложений относится к высокорисковым продуктам и от таких программ российские банки отказались с учетом нынешней экономической ситуации;

- возможны сложности с проведением оценки земли;

- жесткие требования к приобретаемой недвижимости, что резко сужает круг объектов для покупки;

- необходимость сбора обширного пакета документов как по земле, так и подтверждающих юридическую чистоту сделки.

Банки, предоставляющие займы на землю

В 2019 году среди российских финансовых компаний, предлагающих ипотечные ссуды для покупки дачи и земельных участков, можно выделить Сбербанк России, Россельхозбанк, ВТБ24. Есть и другие банки. Наиболее выгодные условия кредитования предлагает Сбербанк. Здесь минимальные процентные ставки.

Если взять ипотеку на 10 лет, то первоначальный взнос составит от 50% стоимости приобретаемого имущества. Есть и другие варианты ипотечных программ. Процентная ставка зависит от размера первичного взноса и срока кредитования.

Многие финансовые учреждения предоставляют земельные ипотеки только для покупки имущества у компаний-партнеров. Купить в кредит можно только земельные участки, соответствующие определенным требованиям, которые практически одинаковы у всех банков. На покупку земли сегодня можно получить от 200 тыс. до 40 млн руб., под годовой процент от 10,75% до 17%. Общая переплата по кредиту приблизительно составляет пятую часть стоимости недвижимого имущества.

Некоторые финансовые компании предоставляют возможность своим клиентам использовать под кредитную программу материнский капитал. Можно также для покупки участка под ИЖС (индивидуальное жилищное строительство) воспользоваться нецелевой ипотекой или потребительской ссудой большого размера, но у таких программ намного меньше период кредитования.

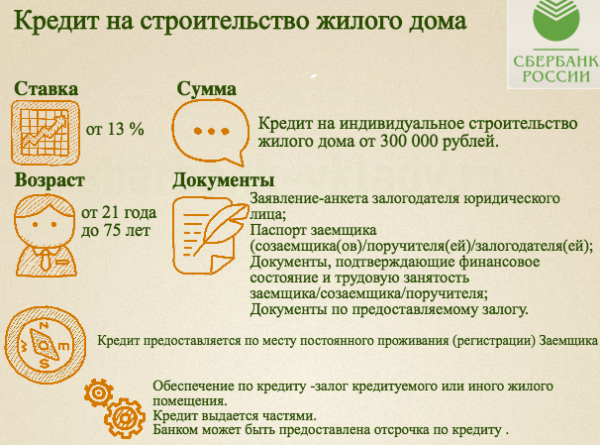

Условия кредитования в Сбербанке

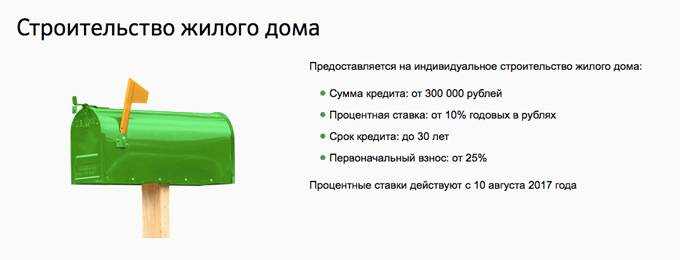

Сбербанк предлагает своим клиентам займы на приобретение земельных участков по специальной программе кредитования «Загородная недвижимость».

Условия предоставления заемных средств:

- покупка готовой дачи или строительство дачного домика и дополнительных построек;

- приобретение земельного участка;

- строительство загородного дома;

- максимальный период кредитования — 30 лет;

- процентная ставка — от 12%;

- сумма кредита — от 300 тыс. рублей;

- минимальный возраст заявителя на момент оформления кредитного договора — 21 год;

- максимальный возраст заемщика на дату крайнего платежа по кредитной задолженности — 75 лет;

- официальное трудоустройство — подтверждение копией трудовой книжки, заверенной работодателем;

- общий рабочий стаж за 5 лет — 1 год;

- российское гражданство, постоянная регистрация на территории государства;

- стабильный ежемесячный доход — подтверждение выпиской про доходы от работодателя по форме 2-НДФЛ или по банковской форме;

- возможность привлечения созаемщиков — не больше трех человек (супруги становятся созаемщиками автоматически).

Кредит на участок от Россельхозбанка

Финансовая компания позволяет своим клиентам брать деньги в долг по специальным программам для приобретения готовой жилой недвижимости, недостроенных объектов и земельных участков под строительство.

Условия ипотечного кредитования:

- минимальный размер ссуды — 100 тыс. рублей;

- процентная ставка по кредиту — от 11,9%;

- максимальный срок кредитования — 30 лет;

- возрастная категория потенциальных заемщиков — от 21 года (на момент заключения кредитной сделки), до 65 лет (на момент окончания действия договорного соглашения);

- наличие российского гражданства и постоянной прописки;

- официальное трудоустройство (копия трудовой книжки);

- стабильный ежемесячный доход (справка 2-НДФЛ, по форме банка);

- мужчины призывного возраста (до 27 лет) обязательно предоставляют кредитору копию военного билета;

- можно привлекать до 3 созаемщиков (супруги становятся созаемщиками автоматически).

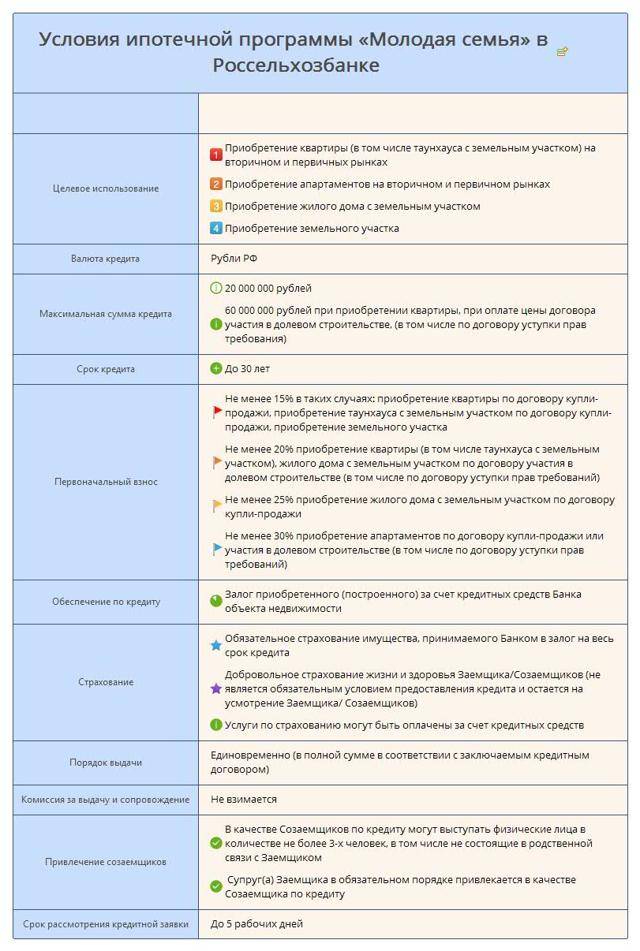

Банковское учреждение не предусматривает по своим кредитным продуктам дополнительные комиссии. А также заемщики могут досрочно выполнять свои финансовые обязательства по договору без начисления штрафов. Для молодых семей банк предлагает специальные ипотечные программы с использованием материнского капитала.

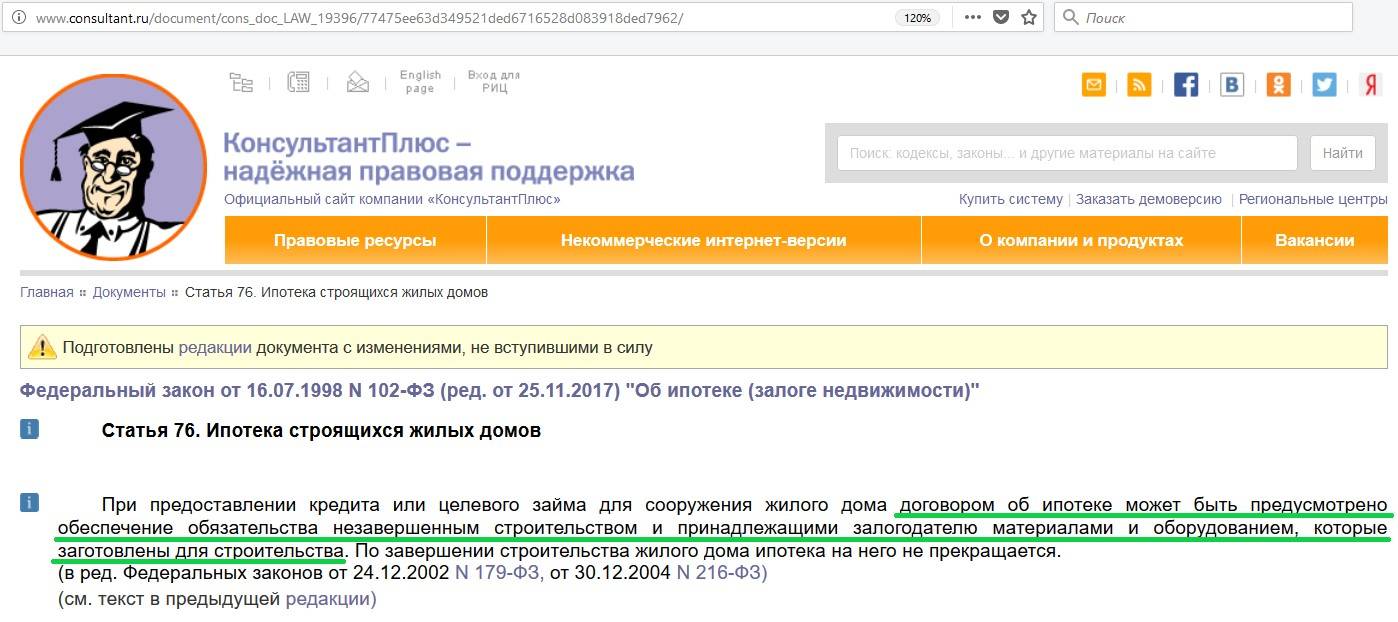

Если участок уже куплен, а кредит берут для строительства

У некоторых заемщиков ситуация такова – деньги на землю есть, но для стройки их недостаточно. Возведение построек на участке относят к довольно затратным мероприятиям. Цены на стройматериалы неуклонно растут, поэтому уложиться в имеющуюся сумму бывает нелегко.

В этом случае при оформлении ссуды залогом может стать приобретенная земля. При подсчете суммы кредита сотрудники банка будут исходить из рыночной стоимости надела.

Стоит отметить, что банки с большим скептицизмом относятся к недостроям. Если оплату по кредиту заемщик перестанет производить, сложно достоверно установить, закончена ли стройка. Но по закону недострои и строительные материалы могут рассматриваться как залоговое имущество.

Ипотека на покупку земли – неплохой вариант для приобретения участка в собственность. Для выбора программы, которая лучше всего подходит для условий конкретного заемщика, рекомендуется обращаться к кредитным специалистам.

Ипотека на покупку земельного участка

Основной особенностью кредитования земли, отличающей его от ипотеки на покупку квартиры (дома), состоит в том, что заемщику необходимо изначально выбрать не банк, а объект кредита.

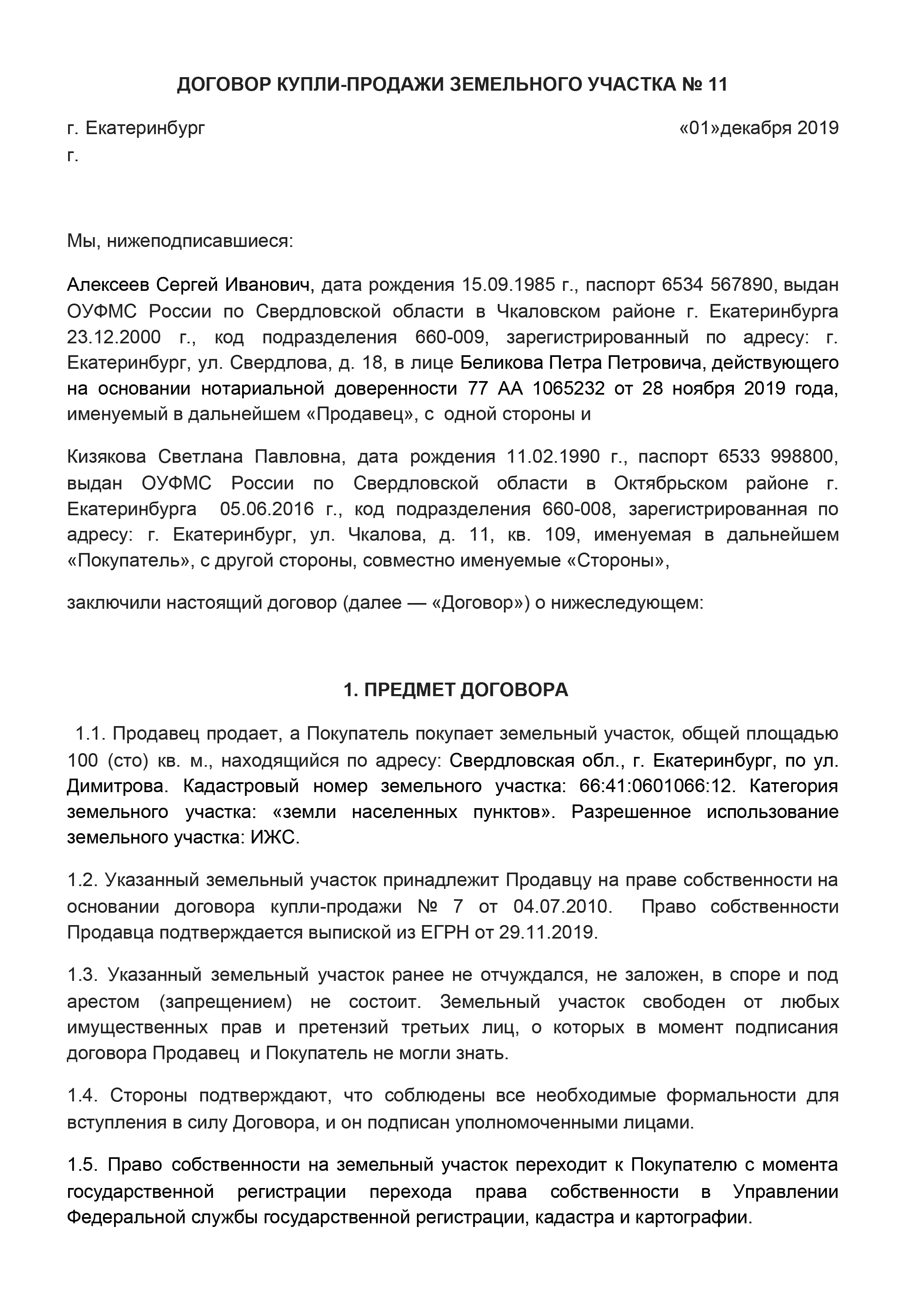

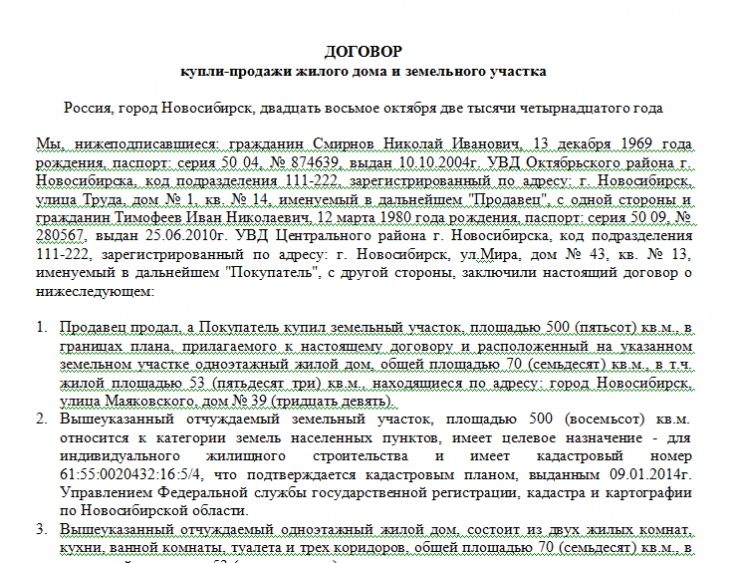

Покупателю, прежде чем оформлять заявку на кредит, следует проверить у продавца определенные документы:

| Правоустанавливающие документы | подтверждающие право собственности продавца |

| устанавливающие границы земельного участка | свидетельствующие об отсутствии споров с соседями о границах участка |

Помимо этого, у покупателя должны иметься следующие бумаги:

| Документы о трудоустройстве | по нормам трудового законодательства. Обычно предоставляется копия трудовой книжки, которая должна быть заверена работодателем в установленном порядке. |

| Свидетельство о заключении брака | оригинал и копия, если потенциальный клиент банка состоит в официально зарегистрированном браке |

| Справка, подтверждающая доходы | подается по форме 2-НДФЛ либо по форме банка |

| Заявка – анкета | образец выдаст сотрудник выбранного банка. Как правило, необходимо заполнить подробную анкету на заемщика |

После того, как заявитель предоставит необходимые документы, заявка принимается банком.

Перед одобрением заявки, проводится обязательная процедура осмотра земельного участка. Главная задача банка заключается в том, чтобы убедиться, что объект залога является ликвидным и в случае нарушения обязательств заемщиком, может быть быстро реализован.

Без первоначального взноса

Также отдельные банки устанавливают требования от заемщиков по оплате около половины стоимости приобретаемого участка земли.

Оценка

Перед принятием положительного решения по заявке, сотрудник банка в обязательном порядке выезжает для осмотра объекта ипотеки.

Также требуется проведение оценки рыночной стоимости участка, для установления размера ипотечного займа.

Факторы, имеющие значение для определения стоимости земельного участка:

| Расположение участка | По отношению к населенному пункту, наличие подъездов к участку |

| Развитая инфраструктура района | Кроме того, оборот участка земли не должен быть ограничен |

| Категория земель (назначение) | Наибольшей ликвидностью обладают категории земель, которые предназначены для индивидуального строительства. Кредитные организации не предоставляют займы для приобретения участков сельскохозяйственного назначения |

| Учитываются места сброса мусора, бытовых и промышленных отходов | Они должны находиться в отдалении от участка |

| Состояние участка | Имеет постройки, расчищен, с насаждениями и т.д. |

| Расстояние между покупаемым участком и отделением банка | Имеет значение для банка. В отдельных банках действует требование относительно расстояния. Например, расстояние свыше 100 км снижает вероятность выдачи кредита |

| Требуется наличие подъездных путей | А также участок должен быть больше по площади установленной банком нормы. Обычно минимум 4 сотки |

| Межевание земельного участка | наличие кадастрового паспорта обязательно |

| На участок не должно бы прав третьих лиц | обременений, которые ограничивают собственника в реализации его прав |

| Участок должен быть | оформлен в собственность |

В каких банках

Выбор банка является ответственным мероприятием, к которому нужно подходить внимательно. Начать стоит с того, чтобы ознакомиться с возможными предложениями.

Расчет ежемесячного платежа по ипотеке смотрите статью: как рассчитать ипотеку.

В каких банках предоставляется ипотека на земельный участок?

Выдать кредит на покупку участка земли могут следующие банки и на следующих условиях:

| Сбербанк | процентная ставка от 11,1 % годовых, первоначальный взнос от 25%, срок до 30 лет, сумма от 300 тыс. руб. до 100 млн. руб. |

| СМП Банк | процентная ставка от 10,9 % годовых, первоначальный взнос от 15%, срок до 25 лет, сумма от 400 тыс. руб. до 10 млн. руб. |

| Россельхозбанк | процентная ставка от 10,8 % годовых, срок до 30 лет, сумма от 100 тыс. руб. до 20 млн. руб. Обеспечение — залог имеющейся в собственности недвижимости |

Помимо этого, в этих банках действуют следующие условия:

| Возраст заемщика от 21 года | И на дату погашения кредита линии заемщик не должен достичь пенсионного возраста |

| Трудовой стаж от 1 года | общий трудовой стаж от 12 месяцев, кроме того, по последнему месту работы – от 6 месяцев |

| В Сбербанке РФ | Не допускается предоставление справки о доходах по форме банка, принимается только форма 2-НДФЛ |

| Преимущества для зарплатных клиентов | Также преимущества для заемщиков, у которых открыт вклад в банке |

| Привлечение поручителей | возможно использование средств материнского капитала в качестве первоначального взноса либо для досрочного погашения |

| Строительство дома на участке | В сбербанке и ВТБ существуют условия по возведению частного дома на земельном участке в определенный срок |

Заключение

Ипотечная льгота по деревянному домостроению для граждан России способствует частичному устранению двух проблем в государстве:

- Первая – задействование добываемой и неиспользуемой в стране древесины, которая будет переработана должным образом.

- Вторая – решение вопросов обеспечения граждан экологически безопасным собственным жильём. Цель государства заключается в том, чтобы повысить спрос населения на новые деревянные дома.

Предварительные подсчеты сводятся к тому, что должно быть 20% деревянных домов, из общего состава жилищного фонда государства, приходящегося на 2025 год.

Более подробно о том, как оформляется ипотека на строительство дома, вы можете узнать в следующем посте.

А что вы думаете про льготную ипотеку на деревянное домостроение? Просьб оставить ваш комментарий.

Подводя итоги

Выдача денежных средств осуществляется клиентам банка исключительно в безналичном виде. Что касается погашения, то здесь заемщикам предоставляется возможность действовать одним из удобных для себя вариантов.

Россельхозбанк в 2021 году предоставляет достаточно выгодные условия по ипотечному кредитованию. Для строительства частного дома предложения данного финансового учреждения являются очень выгодными и лояльными. Предоставляется высокий уровень сервисного обслуживания, можно использовать калькулятор и в любое время получить ответы на вопросы через круглосуточную поддержку.