Что такое кэшбэк

Кэшбэк — это банковская услуга, которая появилась в начале 90-х. Западные финансовые организации стали выпускать карты с возможностью возврата от 1 до 5 (и более) процентов потраченных средств, чтобы привлечь как можно больше клиентов. Подробнее узнать про кэшбек можно здесь http://firepic.org/articles/%D1%81%D0%BA%D0%B8%D0%B4%D0%BA%D0%B8-%D0%BF%D1%80%D0%BE%D0%BC%D0%BE%D0%BA%D0%BE%D0%B4%D1%8B-%D0%BA%D1%8D%D1%88%D0%B1%D1%8D%D0%BA.

Но эта акция касалась далеко не всех покупок, которые осуществлялись в аптеках, продуктовых магазинах и АЗС.

Не все банки смогли овладеть новой технологией. По этой причине, даже сейчас, только некоторые финансовые организации могут предоставлять эту услугу: Тинькофф, АльфаБанк и другие.

Клиент может выбрать либо дебетовую, либо кредитную карту, где возвращаемые средства составят от 3 до 5%. Иногда в качестве (или вместо) денег подразумеваются баллы, которые в дальнейшем можно тратить на те или иные товары.

Дабы избежать крупной конкуренции, небольшие банки предлагают своим клиентам более высокий процент кэшбэка (2-5%).

Единственный недостаток заключается в том, что услуга действует не на все покупки, а лишь на торговые точки партнеров: АЗС (Альфабанк, кстати, возвращает до 10% на заправках), рестораны и так далее.

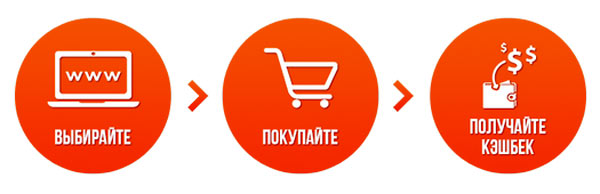

В настоящее время все большим спросом пользуются специализированные площадки, которые направляют клиентов на порталы магазинов. Они и переводят покупателям возвращаемые средства.

Кроме кэшбэка на них имеются и дополнительные услуги: поиск товара, сравнение цен продавцов и так далее.

Есть такие сервисы, которые имеют в качестве партнеров несколько сотен магазинов, находящихся в разных странах мира. При этом для каждого из них сумма возврата средств различная.

Особенности кэшбэк сервисов:

- Используют плагины, позволяющие заранее просмотреть получаемый процент от магазина, не переходя на сайт;

- На сайте магазина-партнера можно заранее узнать сумму, которую Вы получите;

- Широкий список платежных систем, через которые можно вывести средства: Киви, банковская карта, Яндекс Деньги, ВебМани, мобильный счет.

Понятие кэшбэк может применяться не только в банковской сфере, но и в игорном бизнесе, торговле через интернет и тому подобное.

Другими словами, это предоставление бонусных программ для большего привлечения покупателей и повышения уровня лояльности.

Особенности реализации программ кэшбэка

Законодательство РФ не содержит каких-либо специальных требований к порядку и условиям оказания банком услуг по начислению процента в зависимости от вида и размера платежей клиента с последующим возвратом части денежных средств. В связи с этим условия, правила и порядок предоставления такой услуги банки устанавливают сами. Доведение информации до клиентов осуществляется в форме публичной оферты. Принимая условия о кэшбэке, клиенты тем самым выражает свое согласие с ними на условиях договора присоединения.

В частности, банк вправе действие программы поставить в зависимость от срока заключенных с клиентом иных договоров, предусмотреть изменение процентных ставок с уведомлением об этом клиента и т.п.. Кроме того, банк вправе совершать иные операции, предусмотренные условиями программы, в том числе отказаться от зачисления на счет клиента денежных средств, если это прямо предусмотрено такими условиями.

Если в программе не была предусмотрена возможность ее пересмотра или отмены, но банк изменил условия программы или отменил её вообще, то клиент, выполнивший соответствующие условия, вправе требовать начисления ему оговоренного процента.

Если же клиент нарушает условия программы, то банк может отказать в возврате денежных средств. Такое может быть, например, в случае нарушения клиентом условий покупки товаров. То есть, если право банка на отказ в выплате было прямо предусмотрено условиями оказания услуги (в рамках программы кэшбэка), то его отказ в зачислении денежных средств на счет клиента будет считаться правомерным.

Хотя и клиент в случаях отказа банка может приводить доказательства выполнения им условий программы, например, он может обосновать необходимость покупки товаров в большом объеме в связи с выполнением ремонтных, строительных работ.

Бывает, что отказ банка в начислении клиенту денежного вознаграждения связан с тем, что банк-эмитент, выпустивший карту, неверно идентифицирует расходную банковскую операцию на основании некорректных данных, полученных от банка, обслуживающего соответствующее торгово-сервисное предприятие. В таких ситуациях речь идет об обычной технической ошибке, которая устраняется путем обращения в банк.

Полезно знать, что сумма возвращенных на счет клиента денежных средств по программе кэшбэка не является его доходом для целей налогообложения НДФЛ. Это связано с тем, что фактически такая сумма, возвращаемая на счет клиента в виде процента, по сути является скидкой, поэтому не является объектом налогообложения.

Схема начисления cashback кому это выгодно

Удивительно, но несмотря на собственную заинтересованность в процессе распространения платёжных карт среди широких слоев населения (посредством предоставления скидок на довольно часто потребляемые товары и услуги), сами банки, как правило, никак не финансируют требуемые величины скидок от свои потенциальных партнёров (торговых сетей и салонов).

Как работает система возврата процентов

Как же работает кэшбэк? Изначально, разумеется, проводятся переговоры между администрациями банка и ретейлерами-участниками потребительского рынка.

И это всё ради того, чтобы опустить в автоматическую копилку кэшбэка ещё одну «монету». Главным образом, по этой причине за услугу, предоставляемую банком, предлагается платить именно производителям товаров и услуг. И самое интересное, что последние, как правило, ничего не имеют против.

Далее во всех платёжных терминалах партнёрской ретейлерной сети делается установка программного обеспечения. Оно удерживает и перечисляет в адрес специально отведённого банком субсчёта договоренную сумму скидки. В установленный правилами кэшбэк-акции момент времени (при этом, регулярно) банк производит перечисление накопившейся суммы на расчётный счёт самого клиента по платёжной карте которого осуществлялись покупки. Так происходит по всем магазинам с кэшбэком, с которыми у банка заключено партнёрское соглашение.

Кому выгоден кэшбэк

Самое интересное, что сервис кэшбека выгоден всем:

- Торговые сети, ателье, отдельные магазины и салоны продвигают свою торговую марку, привлекая к себе заинтересованные потоки лояльных пользователей, которые теперь частично будут строить свою бытовую жизнь вокруг данных торговых точек. Кампании по предоставлению обычных скидок, пусть даже и весьма значительных, такого эффекта не имеют – это самое ценное!.

- Банки приобретают дополнительных вкладчиков – весьма активных пользователей их услуг. А раз они будут пользоваться кэшбэком, значит, они будут совершать покупки. И раз так, то это, в свою очередь, означает, что на счетах этих пользователей всегда будут деньги!

- И, наконец, кэшбэк выгоден пользователям, которые через его механизм получают, порой, весьма нехилую прибавку к бюджету.