Основания для проведения оценки ЗУ

По регламенту, ревизия земель с установлением кадастровой стоимости, в массиве проведения инвентаризации, проводится один раз в 5 лет. Допускаются некоторые вариации в сроках, но без превышения обозначенного законодательным нормативом периода. Если срок проведения инвентаризации сокращается – он не может быть менее, чем 3,5 года после проведения очередной переоценки.

Основанием проведения оценки в данном случае являются:

- соблюдение установленных сроков;

- издание специального регионального акта;

- утверждение акта на федеральном правительственном уровне.

В промежутках между деятельностью ревизионной комиссии, переоценка допускается на основании поданного собственником ЗУ заявления, написанного на имя начальника местного отделения ГКН. Причины, которые могут вызвать потребность в проведении оценки ЗУ внепланово, следующие:

- кадастровые и технические ошибки;

- не учтённые при переоценке особенности ЗУ;

- уничтожение земель в результате стихийных бедствий;

- повреждение плодородного слоя почвы;

- заболачивание почв;

- разрастание прилегающего к ЗУ оврага;

- изменение русла реки и т.п.

Если администрация Росреестра ответит официальным отказом – заинтересованное лицо вправе добиваться переоценки судебным решением.

Дата определения кадастровой стоимости земельного участка

По завершении переоценки земельного массива, информация о результатах инвентаризации обнародуется на официальном сайте местной администрации, в доступной для граждан населённого пункта, форме.

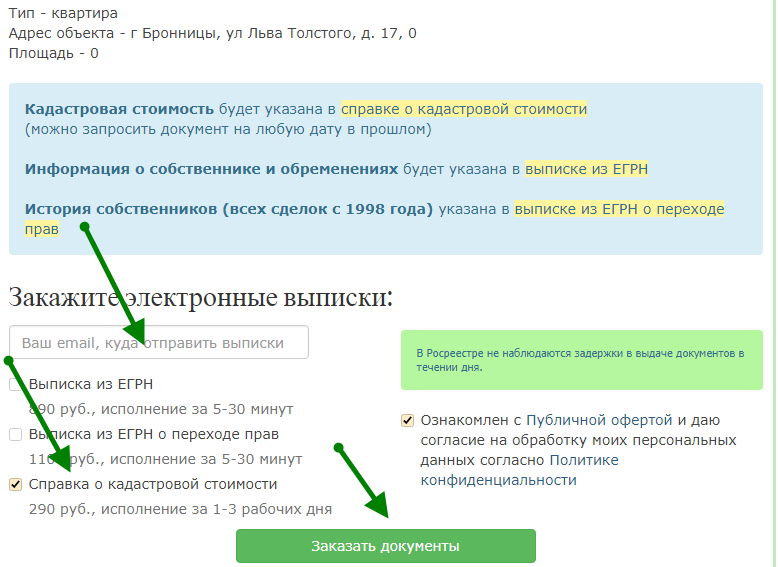

Заинтересованные лица вправе узнать кадастровую стоимость и в случае несогласия подать официальный запрос с требованием разъяснения ситуации, к уполномоченной ревизионной комиссии. Для этого региональные власти предоставляют срок 6 месяцев, в течение которого могут изменяться условия внесения изменений в определение оценочной суммы земель, а так же рассматриваться заявки с соответствующими просьбами от граждан.

Соответственно, дата проведения ревизии и назначения вновь определённого варианта кадастровой стоимости ЗУ не одинаковы, между таковыми возникает промежуток в полгода. По истечении обозначенного срока результаты переоценки вступают в юридическую силу и изменению не подлежат.

Если вы хотите узнать кадастровую стоимость закажите бесплатно кадастровую выписку!

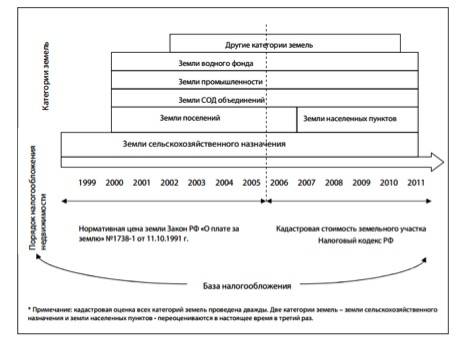

Порядок расчета кадастровой стоимости

Недвижимость оценивают в рамках процесса кадастрового учета. Происходит это в нескольких случаях:

- появление объекта – сдача дома в эксплуатацию, формирование участка под ИЖС, отведение земли под хозяйственные и другие нужды;

- изменение его характеристик – переоформление жилой квартиры под коммерческую недвижимость, отчуждение части земельного участка, пристройка к дому и пр.

Также регулярно проводится государственная кадастровая оценка недвижимости. На определенной области ее могут проводить массово или по конкретному объекту. Кадастровая стоимость рассчитывается на первое января года, за который уже начислен налог.

Нормы частоты оценки кадастровой стоимости

Основание с пояснением и ст. 24.12 ФЗ об оценочной деятельности в РФ .

- Государственная – минимум раз в 3 года, иногда реже. Но обязательно пересчитывать стоимость каждые 5 лет.

- В особенных субъектах – Москва, Санкт-Петербург и Севастополь входят в эту группу, здесь она пересчитывается каждые 2 года.

- Негосударственная оценка – при оспаривании официальной экспертизы, если собственник уверен, что кадастровая стоимость не соответствует действительности, например, слишком завышена. Заказчик платит за такую оценку, так как именно он заинтересован в переоценке.

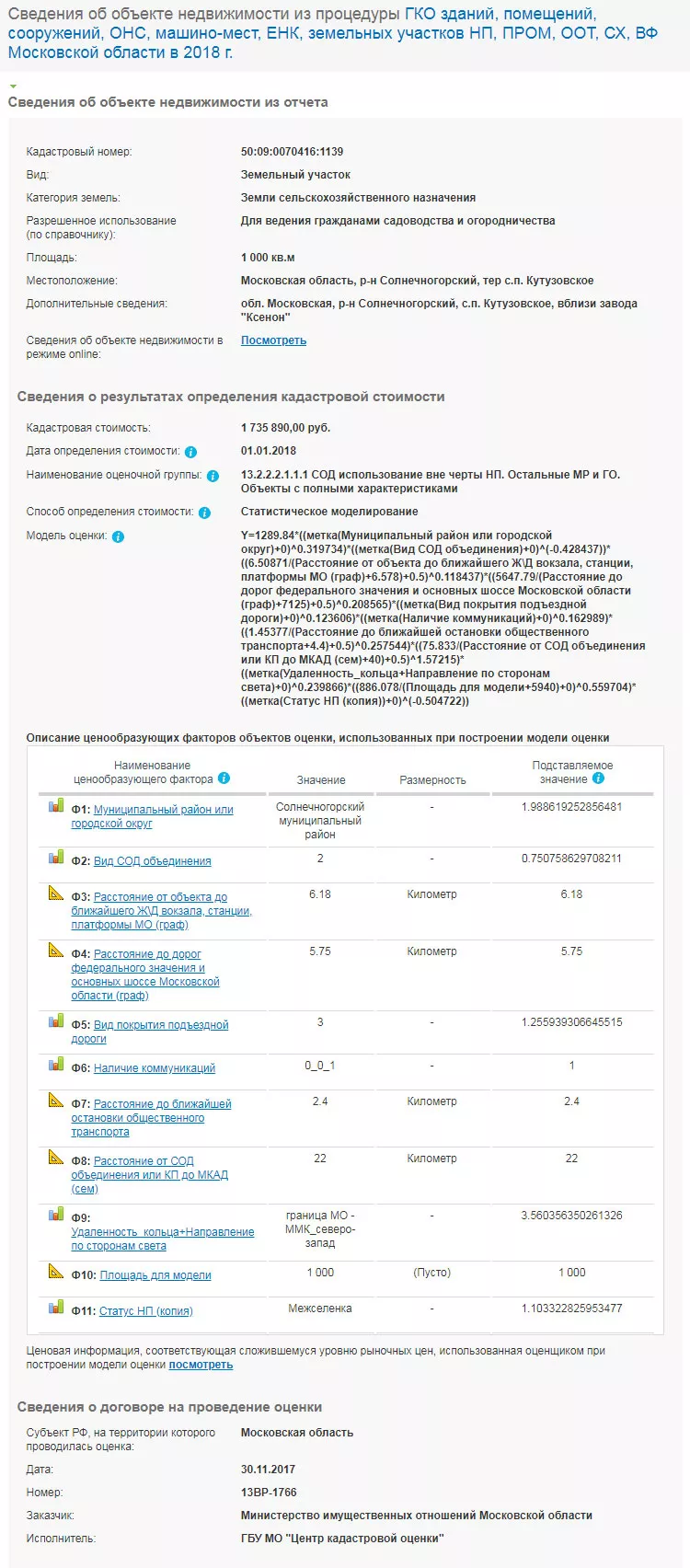

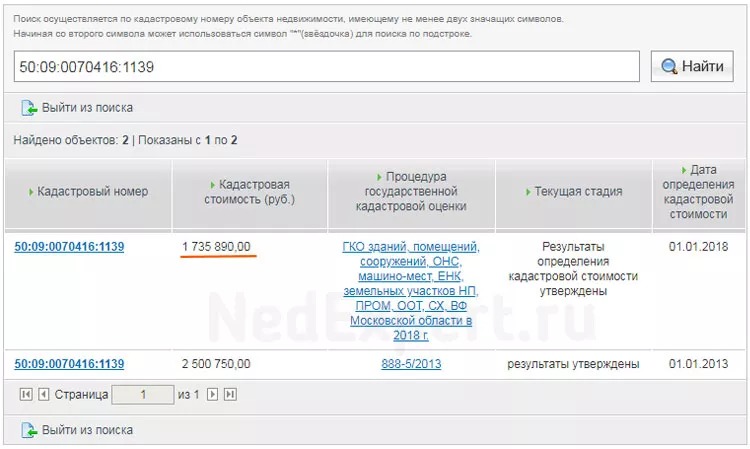

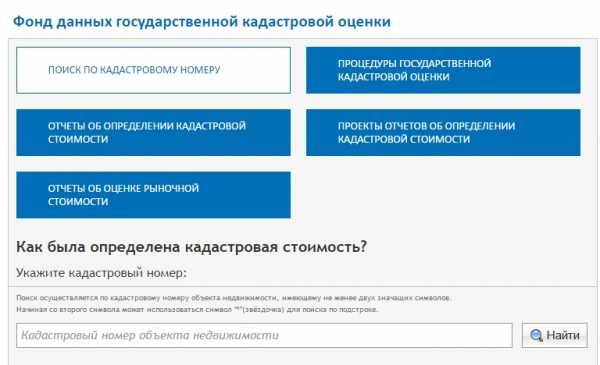

Как узнать, на основе чего проводили оценку кадастровой стоимости?

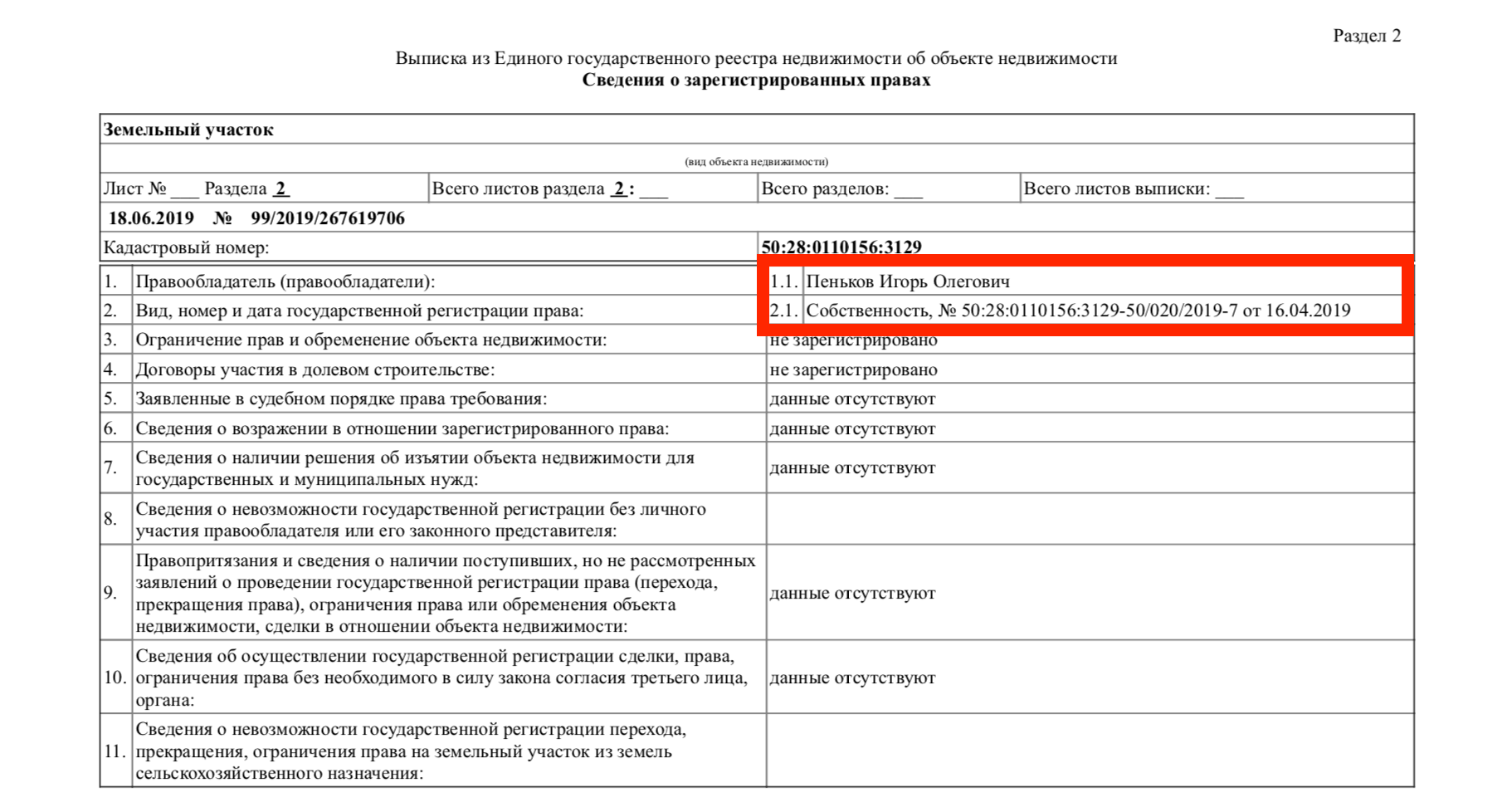

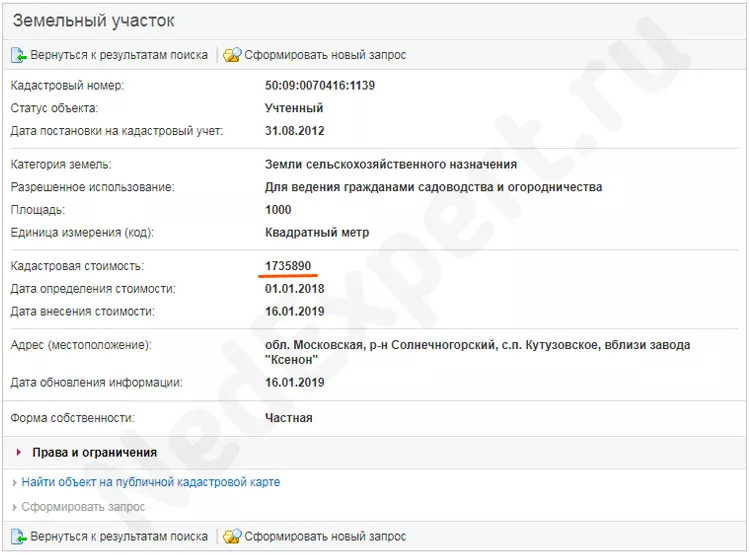

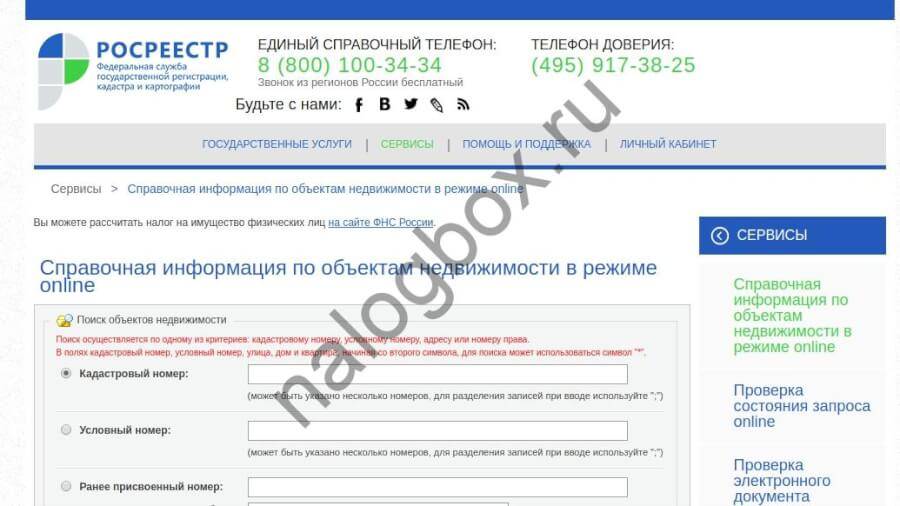

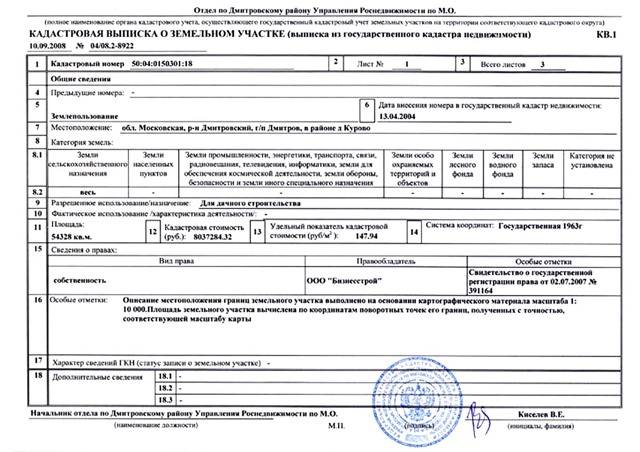

Данные о сведениях, использованных при формировании кадастровой стоимости на определенный объект, хранятся в специальном Фонде. Получить доступ к ним можно через тот же Росреестр по его номеру.

Полный отчет о процессе проведения оценки можно скачать папкой и ознакомиться в частном порядке. Там, кроме прочих, содержатся такие сведения:

- наименование органа власти, заказавшего оценку;

- дата утверждения отчета;

- ФИО и должность эксперта, проводившего оценку.

За отчетом можно обратиться лично в Департамент городского имущества или отделение Росреестра. Разъяснения должны предоставить в течение 30 рабочих дней.

Когда можно оспорить кадастровую стоимость

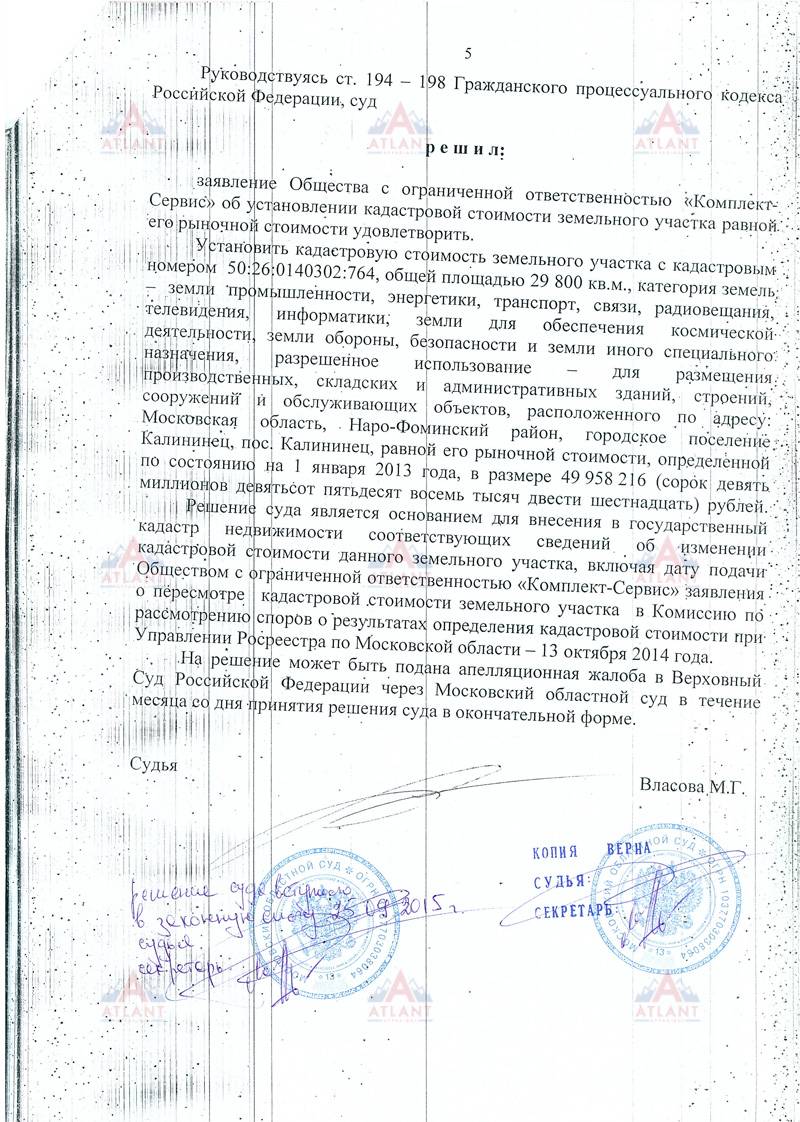

Если вы собственник и считаете, что вам неправильно рассчитали КС участка земли, то необходимо собрать доказательства того, что информация об участке была недостоверной на момент оценки.

Чаще всего, после получения письма с ФНС с суммой налога, превышающей разумные пределы, стоит проверить сумму налога, самостоятельно пересчитав ее. При возникновении любых сомнений о достоверности информации, указанной в кадастровом паспорте, обращайтесь за разъяснениями и перерасчетом.

Как оспорить кадастровую стоимость? Фото:inex.company

Если ваши доводы окажутся действительными и стоимость завышена, то вы можете оспорить кадастровую стоимость двумя способами:

- досудебным – обратитесь в ТО Росреестра. Назначенная комиссия проверит и пересчитает все показатели;

- через суд.

В этом году появилась возможность сразу обращаться в суд. В течение 30 дней, судом дело будет рассмотрено и принято решение. Если решение окажется положительным, то все ошибочные данные будут исправлены, приведется перерасчет стоимости. Новые правильные данные будут внесены в реестр.

Итак, вы можете оспорить КС в двух случаях:

- сведения об участке, на момент расчета КС, были недостоверны;

- была рассчитана рыночная стоимость участка в то же время, что и кадастровая.

Вы можете обратиться в досудебном порядке в комиссию (ТО) вашего региона, если еще не прошло 5 лет от даты внесения участка в ЕГРН и до очередного планового определения кадастровой стоимости еще есть время.

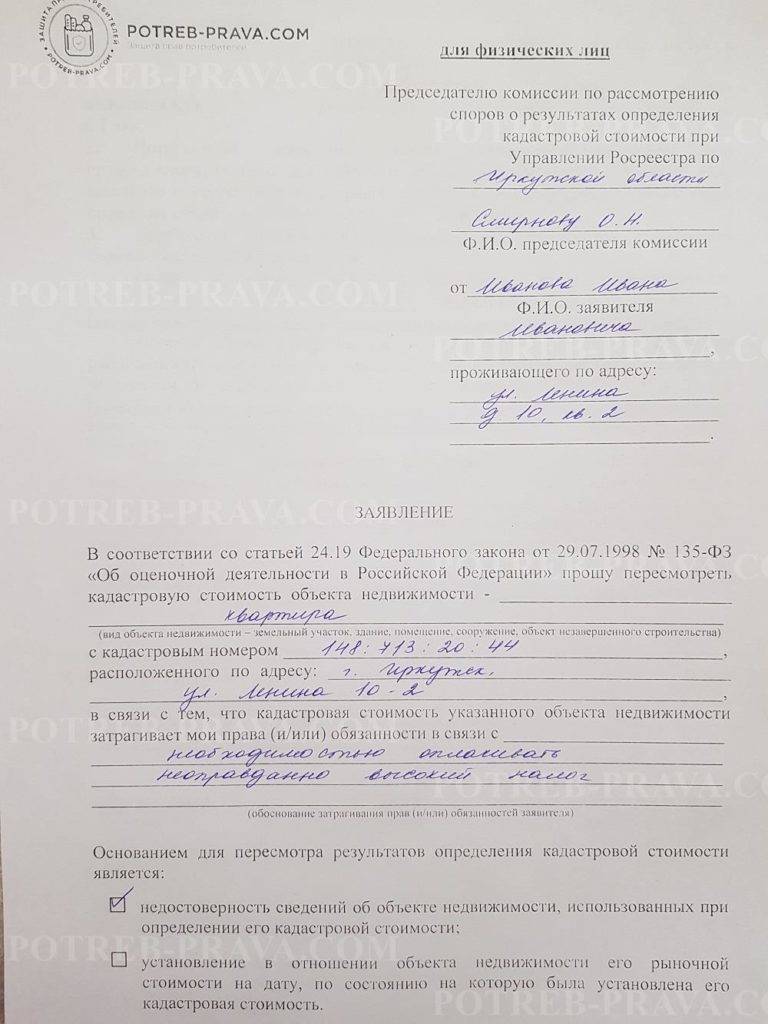

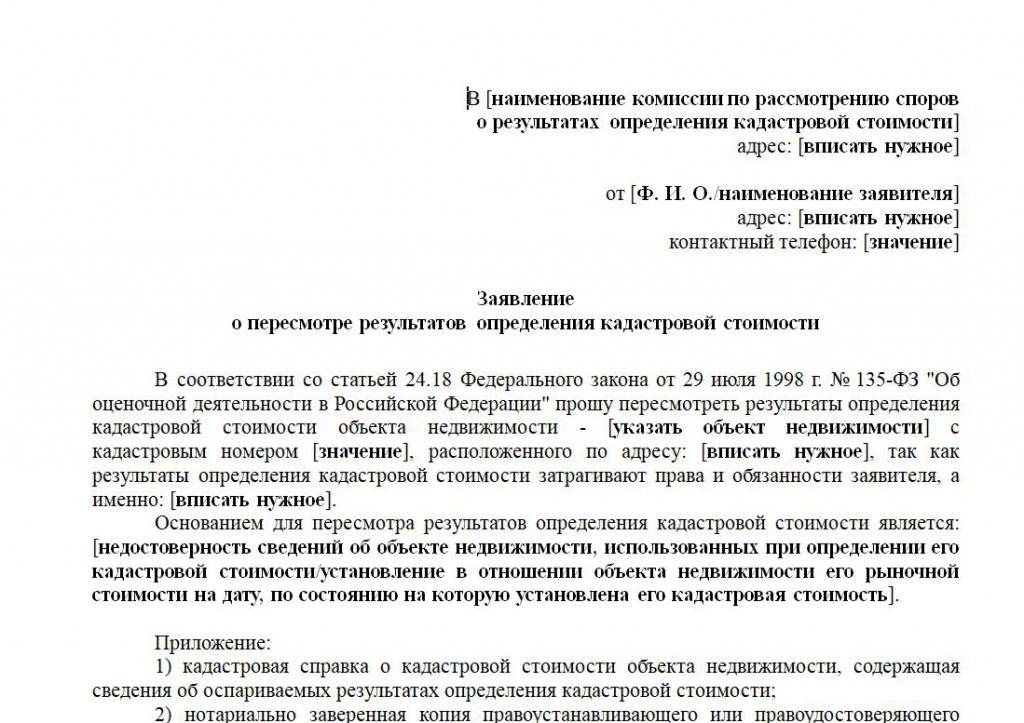

Составьте заявление, в котором, кроме всех личных данных и сведений по участку, должна быть описана причина – почему вы считаете, что сведения недостоверны. Согласно Федеральным законам № 135-ФЗ ч.16 ст. 24.18 и № 237-ФЗ ч. 9 ст. 22, приложите пакет документов:

- выписку из ЕГРН, в которой будет информация о вызывающих вопросы результатах кадастровой оценки;

- копию документа, удостоверяющего собственника земли;

- документ, подтверждающий ошибочные сведения, на основании которых была определена кадастровая стоимость. В течение недели, после вашего запроса, Кадастровая палата предоставит этот документ;

- если оспаривание проводится из-за расчета рыночной стоимости, предоставьте отчет об оценке рыночной стоимости участка. Принимается и электронная форма документа.

Через месяц рассмотрения заявления, состоится заседание комиссии. Вы имеете право присутствовать на нем. Если комиссия примет отрицательное решение, то вы вправе обратиться в суд. Для этого подготовьте следующие документы:

- подготовьте исковое заявление;

- впишите название судебной инстанции;

- приложите к нему заключение комиссии;

- паспортные данные владельца участка земли – истца;

- контактные данные;

- данные ответчика;

- все документы, которые вы предоставляли комиссии;

- экспертное заключение;

- копию документа удостоверяющего право владения земельной собственностью, заверенную нотариусом;

- приложите квитанцию об оплате госпошлины – 300 руб.;

- подтвердите личность и статус адвоката соответствующими документами;

- если имела место техническая ошибка при расчетах КС, то приложите соответствующие документы;

- проставьте дату и подпишитесь.

Подайте иск в суд и приложите весь, необходимый пакет документов. В течении 60 дней суд рассматривает иск о пересмотре КС. А в течение 30 дней – иск об оспаривании заключения комиссии. Вы имеете право присутствовать на судебном заседании.

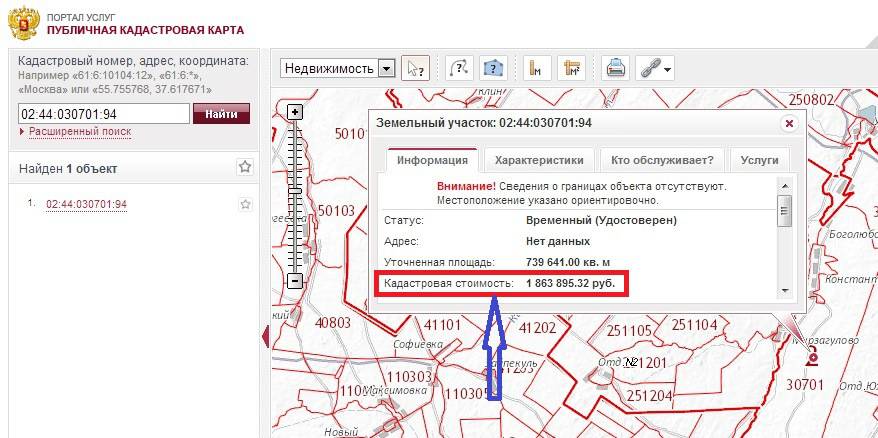

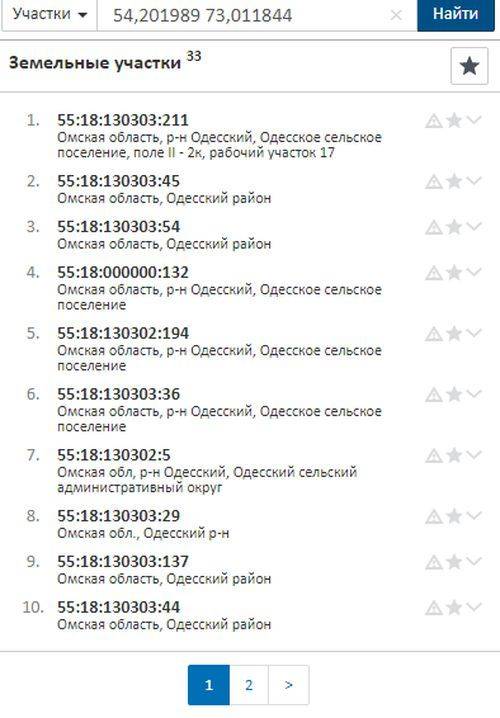

После положительного решения суда, с 1 дня года, когда иск был удовлетворен, исчисляется налог с перерасчетом. Все данные будут изменены, исправлены и внесены в ЕГРН. Стоимость земельного участка по Госкадастру легко найти, если вы зарегистрировали землю, знаете ее адрес или уникальный номер.

Все, что нужно знать о кадастровой стоимости, можно увидеть в этом видео:

В настоящее время информацию можно получить и через интернет. В случаях перепланировки, слияния или разделении участка, строительстве, продаже или покупке, вступлении в наследство при дарении и во многих других случаях необходим кадастровый паспорт. Сделать его просто и не долго.

Знание принципов расчетов, основанных на КС, поможет вам понять принцип формирования налогов на землю. Если вы хозяин своей земли, то вся эта информация важна для вас.

Вычисление цены на участок земли

Обычно устанавливается две цены на земельный надел — рыночная и кадастровая.

Кадастровая цена — это стоимость, установленная кадастровыми инженерами, в результате выполнения действий по оценке, прописанных в их рабочих инструкциях.

Во время экспертных действий берутся во внимание:

- сведения об эксплуатационных параметрах участка,

- его величина,

- назначение земли.

Рыночная оценка производится, исходя из цены земли, сложившейся в результате спроса и предложения недвижимости в данном регионе. Такая стоимость участка понадобится в случае продажи земли. Она необходима, чтобы продавец не понес убытки во время совершения сделки.

Переоценка стоимости и ее оспаривание в будущем

Наше законодательство одно из самых динамичных в мире. И законодательство в области налогообложения является ярким примером нестабильности в законодательстве. Так, в настоящее время принят во втором чтении Проект федерального закона «О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации».

В 2018 году при исчислении налога за 2017 год на территории 28 субъектов Российской Федерации применяется коэффициент 0,6, на территории 21 субъекта Российской Федерации – коэффициент 0,4, на территории 15 субъектов Российской Федерации – коэффициент 0,2. В остальных субъектах Российской Федерации коэффициент не применяется, поскольку решение о переходе к налогообложению по кадастровой стоимости не принято и налог исчисляется по инвентаризационной стоимости с учетом коэффициента-дефлятора.

Применение такого порядка исчисления налога на имущество физических лиц привело к существенному увеличению налоговой нагрузки на граждан, прежде всего, из-за резкого роста кадастровой стоимости объектов недвижимости.

В связи с этим законопроектом предусматривается отказ от применения указанного выше коэффициента начиная с исчисления налога за четвертый налоговый период применения кадастровой стоимости (коэффициент 0,8).

Таким образом, поправка является положительной и не должна привести к резкому росту кадастровой стоимости.

Одновременно законопроектом вводится новый коэффициент, ограничивающий ежегодное увеличение суммы налога на имущество физических лиц по кадастровой стоимости не более чем на 10 процентов по сравнению с предыдущим годом. Это тоже приведет к уменьшению случаев оспаривания стоимости для целей налогообложения.

Законопроектом также предусматривается:

1) возможность пропорционального (в зависимости от количества месяцев в налоговом периоде) определения налоговой базы по налогу на имущество организаций и налогу на имущество физических лиц в случае изменения качественных и (или) количественных характеристик объектов недвижимости в течение налогового периода.

2) исключение возможности перерасчетов сумм земельного налога и налога на имущество физических лиц, уплаченных налогоплательщиками на основании ранее направленных налоговых уведомлений за прошедшие налоговые периоды, за исключением случаев уменьшения суммы налога в результате такого перерасчета.

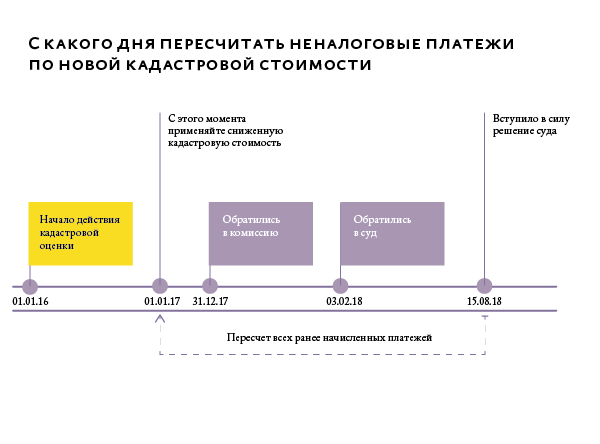

3) применение для целей налогообложения измененной кадастровой стоимости с даты начала применения ошибочной (оспоренной) стоимости, а не с года подачи заявления об оспаривании.

То есть можно будет не платить за ошибки чиновников, как предусмотрено в настоящее время. Данная поправка позволит снизить риски налогоплательщиков, которые связаны с длительными процедурами оспаривания стоимости.

Кроме того, законопроектом предусмотрен также ряд уточняющих изменений, направленных на разрешение неурегулированных вопросов, возникающих при применении глав 31 и 32 Налогового кодекса Российской Федерации, среди которых необходимо выделить следующие:

1) в настоящее время к льготной категории граждан по налогу на имущество физических лиц и земельному налогу отнесены инвалиды с детства. Между тем к данной категории граждан относятся только лица, достигшие возраста 18 лет, имеющие группу инвалидности с определением причины инвалидности «инвалид с детства». При этом дети-инвалиды составляют самостоятельную категорию.

2) в отношении физических лиц – собственников жилых домов, квартир и комнат Налоговый кодекс Российской Федерации предусматривает ряд налоговых преимуществ по налогу на имущество физических лиц в виде налоговых вычетов, налоговых льгот и пониженных налоговых ставок. Между тем в отношении таких жилых помещений, как части жилых домов и части квартир, налоговые преимущества не применяются, поскольку они не выделены как самостоятельные объекты налогообложения.

3) в отношении физических лиц – собственников гаражей и машино-мест Налоговый кодекс Российской Федерации предусматривает налоговые преимущества в виде налоговых льгот и пониженных налоговых ставок. Между тем установленные налоговые преимущества не применяются в отношении объектов, расположенных в объектах недвижимости торгового, офисного и бытового назначения, включенных в перечень, утверждаемый субъектами Российской Федерации.

предлагается распространить установленные Налоговым кодексом налоговые преимущества в отношении любых гаражей и машино-мест вне зависимости от их включения в соответствующий перечень субъекта Российской Федерации.

Это тоже является положительной тенденцией и снизит риски в части обжалования стоимости.

Формула расчета

Сумма налога = кадастровая стоимость земли * налоговая ставка * региональный коэффициент * число месяцев, которое участок находился в собственности лица в течение учетного года.

Эта формула удобна тем, что ее можно применить, когда земельный участок был продан, и оплачивать налог нужно не за полный год. В ином случае последнюю переменную стоит заменить на число 12.

Приведем конкретный пример из практики.

Коммерческая организация приобрела земельный участок 17 мая 2017 года.

Исходные данные будут такими:

| Кадастровая стоимость | 21 450 000 руб. |

| Ставка | 1.5% |

| Льготы | Нет |

| Авансы | Да |

| Число месяцев владения в 1 квартале | |

| Число месяцев владения во 2 квартале | 2 |

| Число месяцев владения в 3 квартале | 3 |

| Число месяцев владения в году | 8 |

Владелец земли вступил в право собственности в втором квартале учетного года. Это значит, что налоги он должен начать оплачивать лишь после того, как он закончится – то есть в июне. Выходит, что во втором квартале собственник владел участком только 2 месяца – май и июнь.

Таким образом:

- Авансовая выплата за 2 квартал составит: 21 450 000 * 1,5% * (2 / 3) / 4 = 53 625 рублей.

- Авансовая выплата за 3 квартал составит: 21 450 000 * 1,5% / 4 = 80 438 руб.

- В общей сложности земельный налог за 2017 год будет рассчитан так: 21 450 000 * 1,5% * (8 / 12) = 214 511 руб.

- При этом, доплата за 2016 год: 214 511 – (53625 + 80 438) = 80 448 руб.

Зачем нужна кадастровая оценка земельного участка?

Под кадастровой оценкой подразумевается комплекс мероприятий, необходимых для установления кадастровой стоимости (КС) земли.

Она нужна по ряду причин:

- Определение КС необходимо для правильного начисления земельного налога.

- Этот показатель является ориентиром при совершении сделок с недвижимостью (если его значение определено верно, оно максимально приближено к рыночной стоимости землевладения).

- Наличие кадастровой выписки подтверждает права владельца на данное угодье. Это означает, что последний может им распоряжаться как угодно по своему усмотрению в рамках закона.

- Это позволит избежать в будущем возникновения ряда спорных ситуаций и связанных с ними судебных разбирательств.