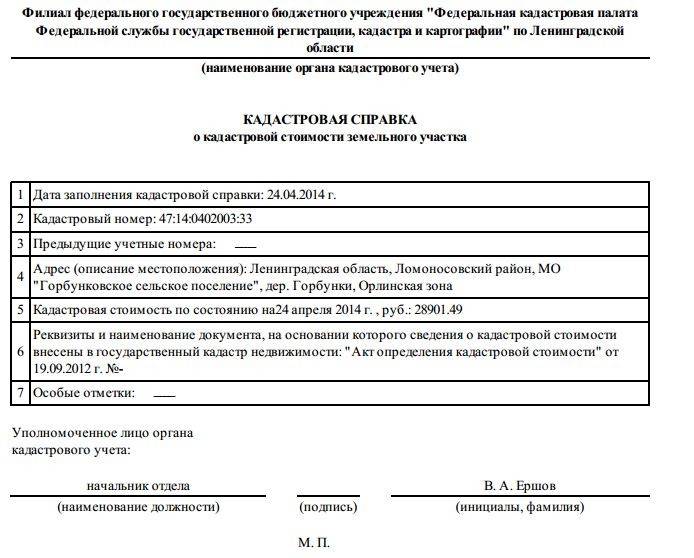

Как и когда она определяется?

Как уже упоминалось выше, каждый тип цены необходим в разных ситуациях, например:

- определение рыночной стоимости необходимо, когда имеет место договор аренды, процедура страхования, наследование, оформление залога по кредиту в банк, купля – продажа и т.д;

- что касается кадастровой цены, то она необходима, если производиться отчуждение, сдача в аренду, выплата налога на объекты недвижимости, внесение в уставной фонд, снятие с баланса и т.д.

Важно. В некоторых обозначенных ситуациях можно произвести любой тип оценки, а иногда требуется, что – то одно

При их возникновении неграмотным в этом плане людям лучше обратиться за советом к специалистам.

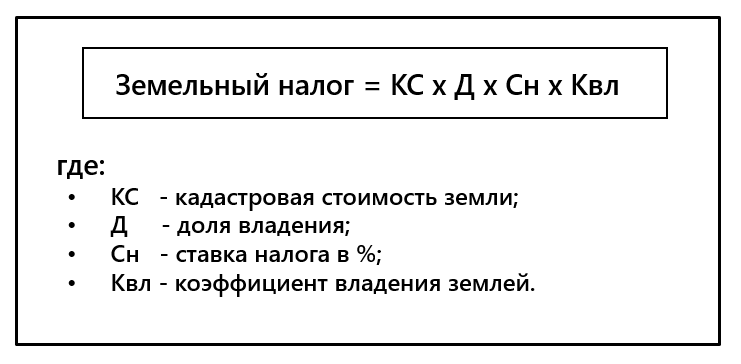

Порядок исчисления и уплаты земельного налога на участок (базовая формула)

Как рассчитывается земельный налог за 2020 год? На первый взгляд обычно: налоговую базу умножаем на ставку. При этом в качестве базы выступает кадастровая стоимость земли, установленная на начало соответствующего налогового года (п. 1 ст. 389 НК РФ).

Если земля в течение года куплена или продана, формула земельного налога будет корректироваться с учетом периода владения землей (коэффициент Кв рассчитывается как отношение полных месяцев владения землей к 12 месяцам). Полным считается месяц, в котором право собственности возникло до 15 числа или утрачено после 15 числа (п. 7 ст. 396 НК РФ).

Другой коэффициент (Ки) должен применяться, если в течение года происходит изменение кадастровой стоимости.

Как рассчитывается налог в этом случае, читайте в статье «Расчет земельного налога при изменении кадастровой стоимости».

Особый порядок исчисления земельного налога применяется, если земля расположена на территории сразу двух муниципальных образований. Тогда стоимость участка делится между этими образованиями с учетом доли площади, находящейся в каждом из них (п. 1 ст. 391 НК РФ). И для каждой части делается свой расчет налога с применением соответствующих каждому из образований льгот и ставок.

Пример определения базы по земельному налогу, если участок находится на территориях двух муниципальных образований от КонсультантПлюсУчасток организации площадью 1 000 кв. м находится на территориях двух муниципальных образований (МО). На муниципальное образование N 1 приходится 480 кв. м, на муниципальное образование N 2 – 520 кв. мКадастровая стоимость участка в ЕГРН на 1 января года – 2 000 000 руб.Определим долю участка для каждого муниципального образования:Полностью пример смотрите в К+. Это можно сделать бесплатно.

От компании требуется не только рассчитать земельный налог по кадастровой стоимости с применением всех коэффициентов — не менее важно вовремя отчитаться в налоговую и уплатить налог. Как рассчитать и уплатить налог, читайте в статье «Земельный налог за год – как рассчитать и когда платить?»

Как рассчитать и уплатить налог, читайте в статье «Земельный налог за год – как рассчитать и когда платить?».

Закон региона может предусматривать уплату квартальных авансовых платежей по налогу. Каждый такой платеж рассчитывают как ¼ годовой суммы налога (п. 6 ст. 396 НК РФ) с учетом числа месяцев владения в соответствующем квартале (п. 7 ст. 396 НК РФ).

В какие сроки уплачивать авансовые платежи по земельному налогу, мы рассказываем в статье «Сроки уплаты авансовых платежей по земельному налогу».

Каков порядок определения?

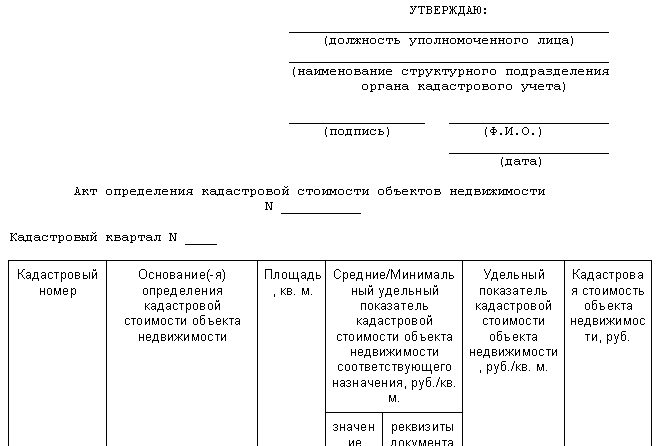

К сожалению, до настоящего времени не определен порядок, по которому должны производиться все расчеты – до сих пор каждая оценочная организация, которая занимается по заключенному с подразделениями Росреестра государственному контракту проведением кадастровой оценки, рассматривают все объекты по-своему.

То есть единой методики расчетов так и не сформировано. Регламентом оценки, утвержденным Росреестром, сформирован только перечень тех составляющих, на основе которых должны формироваться данные.

Однако для интерпретации их в каждой организации есть своя методика. Именно по этой причине разница в полученной по итогам проведенных мероприятий цифре до настоящего времени достаточно велика.

О методах расчета стоимости квартиры для реестра читайте на нашем сайте.

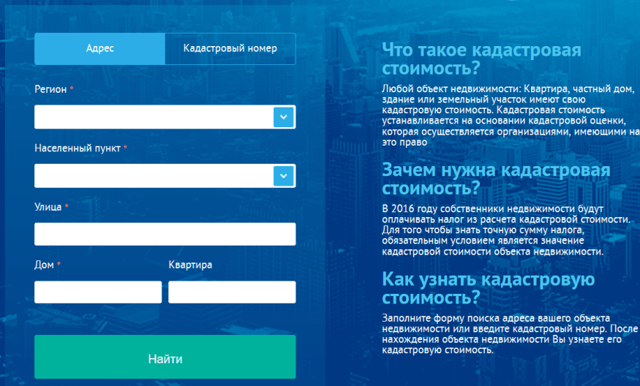

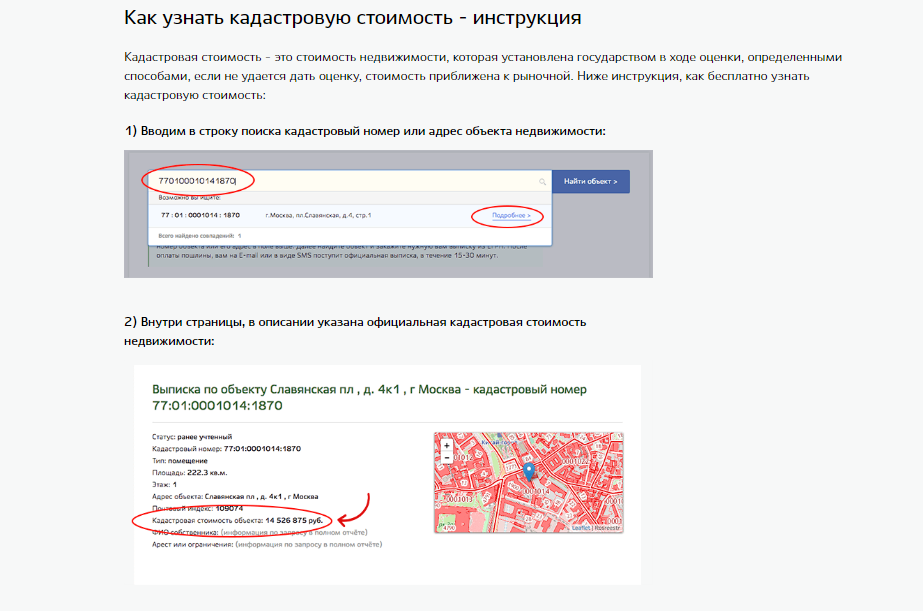

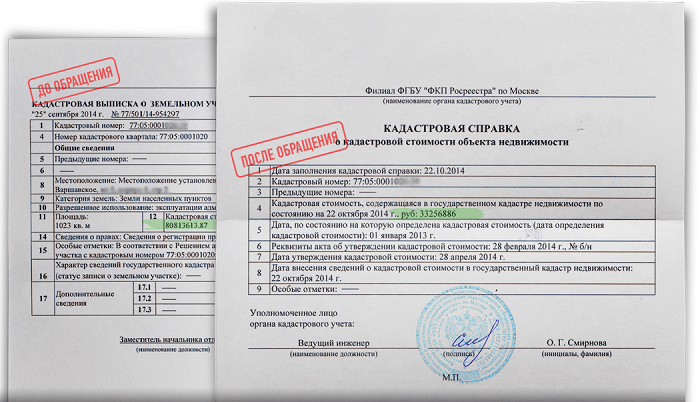

Зачем узнавать кадастровую стоимость объекта недвижимости

Данные о кадастровой стоимости любого объекта недвижимости находятся в публичном доступе. Такие сведения размещаются на интернет портале государственной службы кадастра и предоставляются лицам абсолютно бесплатно.

Главным образом это сделано для предоставления гражданам данных о стоимости их имущества, отталкиваясь от которых они самостоятельно смогут рассчитать размер налога и уплатить его в установленные законом сроки.

Основной целью такого положения является упрощение механизма налогообложения собственников имущества, а также более чёткое установление размеров налога. Расчёт кадастровой стоимости и привязка к ней налогооблагаемой базы не ставит своей целью увеличение размера налога, но на практике размер налога вырастает в разы, чем при исчислении налога по инвентаризационной цены, как это было раньше.

Что такое кадастровая оценка земельного участка?

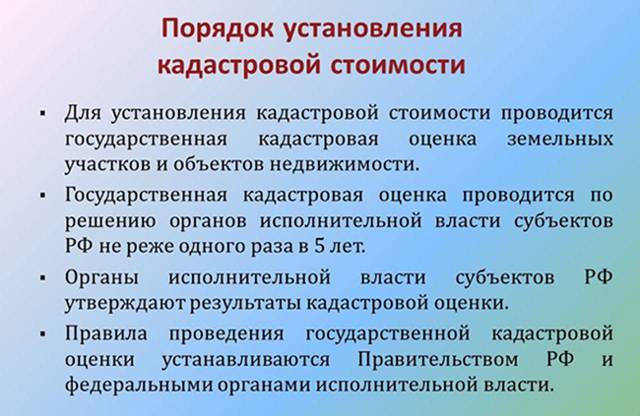

Кадастровая оценка земли – это процедура определения кадастровой стоимости земель в массиве, которая проводится в результате плановой ревизии, по распоряжению муниципалитета или государства. Устанавливает удельную стоимость 1м2 земли в кадастровом квартале.

Данная процедура обязательна, сроки её проведения – не реже, чем один раз в 3,5 года и не позднее, чем через 5 лет после предшествующей.

Оценка земельных участков, земельное право:

Полученные в результате ревизионной проверки сведения, вносятся в информационный банк ГКН. Так же передаются в налоговую инспекцию региона и выдаются в виде выписок и справок для пользования гражданам и уполномоченным инстанциям.

Виды стоимости земли

В настоящее время, как уже говорилось выше, выделяют такие виды стоимости как кадастровая, рыночная и нормативная с определением их подвидов – выкупной и удельной.

Кадастровая стоимость

Кадастровая стоимость является самым распространенным показателем на сегодняшний день и представляет собой цену участка, установленную государством по результатам проведения специализированной оценки. Данная стоимость является унифицированным показателем, так как определяется для нескольких участков, схожих по их техническим и качественным характеристикам.

Установление кадастровой стоимости проводится, как правило, в рамках одного кадастрового квартала для земель одной целевой категории использования. Именно по этой причине данная стоимость является лишь основой для определения размера земельного налога, а также для формирования нормативной стоимости участка.

В расчетах между собственниками участков данный показатель используется крайне редко (в основном, для определения стоимости подаренного земельного надела либо для формирования величины арендной платы).

Рыночная стоимость

Рыночная стоимость

Рыночная стоимость – это такой вид стоимости земли, который используется в подавляющем большинстве сделок с данным видом ресурса.

Устанавливается эта стоимость либо самим владельцем земельного участка, либо специально нанятыми для проведения оценки организациями.

Именно по этому экономическому показателю и осуществляется купля-продажа участка либо исчисление тех средств, которые следует зачесть в уставный капитал той или иной организации.

Нормативная стоимость

Нормативная стоимость – еще один показатель цены земельного ресурса. Этот показатель играет свою роль в том случае, если возникает необходимость назначить стоимость того или иного надела для участка для совершения с ним публичных торгов (в соответствии с действующим законодательством цена участка, выставленного на торги, устанавливается в размере нормативной стоимости этого надела).

Расчет данного показателя осуществляется либо от кадастровой стоимости участка и от сформированного на ее основе налога на землю, либо на основе рыночной стоимости (в процентном соотношении к этому показателю).

Выкупная стоимость

Выкупная стоимость также является экономическим термином, определенным в Гражданском Кодексе РФ как та цена земельного участка, по которой такой участок может быть выкуплен государством.

В данную сумму вкладывается не только стоимость самого участка (расчет ведется, как правило, от рыночной стоимости), но и стоимость всех расположенных на участке строений.

Данная стоимость определяется государством в процессе проведения специализированной оценки того или иного участка.

Удельная стоимость

Удельная стоимость

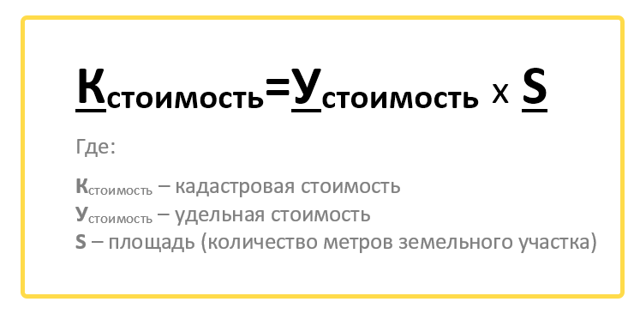

Удельная стоимость участка является подвидом кадастровой стоимости, так как представляет собой стоимость одного квадратного метра земли, определенного по результатам проведенной кадастровой оценки участка.

Кроме того, удельная стоимость может также быть рассчитана и исходя из нормативной цены участка. В этом случае данный показатель будет использоваться для расчета суммы, которая будет необходима для уплаты за участок (если невозможно посчитать цену за гектар из-за неправильной геометрической формы или если точная площадь в гектарах неизвестна).

Из чего складывается кадастровая стоимость земли

В видеоролике адвокат объясняет, что такое КС земельного участка, на что она влияет, и как можно перейти на использование рыночной стоимости. Кроме того, собственник земли или ее арендатор может обратиться в комиссию по спорным вопросам или суд с заявлением на пересмотр КС участка земли. При этом в качестве ответчиков указываются местные органы власти. Оценка КС земельного участка производится по определенным правилам. Такие правила приведены, например, в правительственном документе № 316 от 8.04.2000 г. и его дальнейших редакциях.

В соответствии с этими правилами КС земель определяется их целевым назначением и функциональным использованием.

Оценка КС земель городских и сельских поселений, а также земель, предназначенных для садоводства, огородничества и дач, оценивается по статистике рыночных цен на эти объекты. Оценка же с/х земель и лесов осуществляется по возможному капитализированному рентному доходу с этих земель.

При кадастровых работах производится определение оценочных зон, в которых располагаются близкие по характеристикам участки земли. Для таких зон определяется средняя (удельная) стоимость.

КС земель сельскохозяйственного назначения (сюда не входят земли для садоводства, дач и огородничества) в соответствии с «Методическими указаниями» (приказ № 445 МЭР от 20.09.2010 г.), производится в 3 этапа:

- росреестром или его органами формируется перечень участков земли;

- определяются удельные показатели КС участков;

- оценивается КС участков.

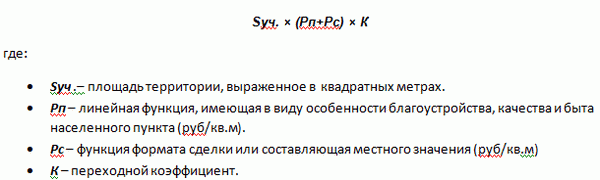

Удельные показатели для различных типов земель определяются по различным правилам. Например, удельные показатели КС для ценных земель, подходящих для пашен, пастбищ, занятых дорогами, насаждениями, водными ресурсами определяются с учетом многих факторов, включающих валовой доход на единицу площади, затраты на возделывание продукции, коэффициент капитализации и т.п. А для лесных угодий удельный показатель КС определяется в соответствии со средней величиной этого показателя по всем лесам данного субъекта РФ. Для оценки КС участков земли, лежащих в пределах населенных пунктов, должны быть построены специальные статистические модели (Приказ МЭР №39 от 15.02.2007 г.). В соответствии с указаниями МЭР в эти модели должны вводиться данные о факторах стоимости земли.

На основании этой собранной и введенной в модель информации рассчитывается КС участков. При этом перед применением статистической модели ее необходимо проверить и верифицировать на тестовой выборке. При плохой сходимости результатов расчетов на модели, предлагается собирать дополнительную информацию о рыночных ценах на земельные участки в данном районе, пункте.

В соответствии с регламентом Росреестра расчет КС земельных участков производится не реже раза в 5 лет и не чаще, чем через 3 года.

Необходимость довольно частого пересмотра КС земли связана с тем, что за указанное время при обработке земли могут произойти такие изменения, которые сильно повлияют на ее качество и цену. Возможны также изменения в инфраструктурах расположенных поблизости земель, что также может повлиять на стоимость участка. Иногда производится изменение целевого назначения земли, а это тоже влияет на ее стоимость.

Понятие

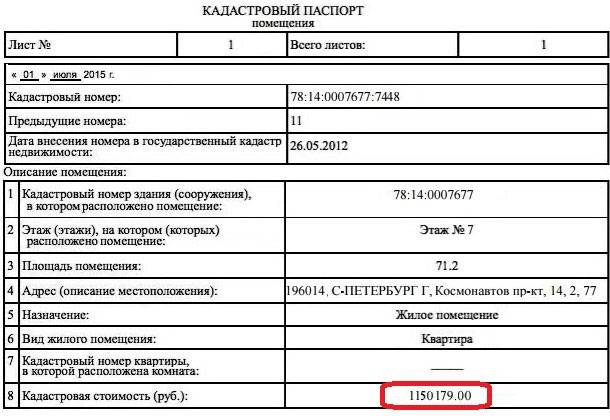

Что такое кадастровая стоимость?

Этим понятием характеризуется та цена, которую государство назначило за конкретную квартиру или дом.

Эта величина является условной и фиксируется исключительно в документах Росреестра (так как ее определение осуществляется именно этой организацией).

К сожалению, несмотря на внесенные в 2012 году изменения в механизм расчета этой величины, разница между кадастровой и рыночной расценкой до настоящего времени сохраняется достаточно существенная.

Однако, по сравнению с использовавшейся ранее инвентарной ценой недвижимости, КС, на сегодняшний день, ближе к реальным условиям.

Разница между рыночной и кадастровой величинами связана, в первую очередь, с тем, что она рассчитывается путем массовой оценки имеющегося в этом классе жилья, зданий или земельных участков.

Индивидуальный анализ в этом случае не производится. Однако, именно исходя из КС в настоящее время происходят все расчеты налогового бремени на представленное недвижимое имущество.

Целевое назначение земли и особенности ее оценки

ФСО № 1, утв. Приказом Минэка № 297 от 20.10.2015, в качестве актуальных методик оценки признает три подхода:

- сравнительный – основывается на сопоставлении стоимости аналогичных объектов;

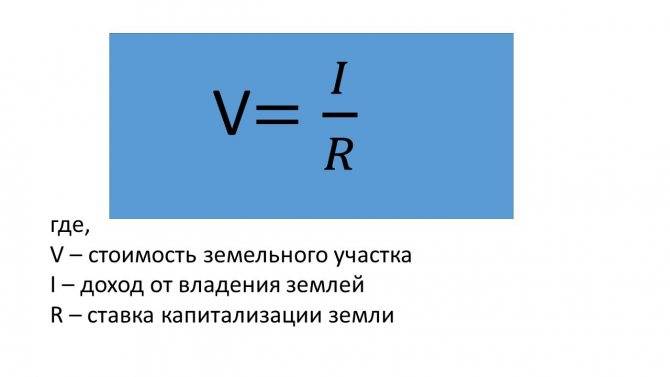

- доходный – предполагает расчет потенциального коммерческого дохода от использования земель, что выступает главным ценообразующим фактором;

- затратный – использует в качестве основного ценообразующего фактора расходы, необходимые для создания, воспроизведения или замещения конкретного участка.

Поскольку эти подходы не применяются произвольно, стоит объяснить, откуда берется каждый из них. Как правило, выбор подхода зависит от целевого назначения конкретной группы земель:

- Для земель населенных пунктов (глава XV ЗК), в том числе городских, используется комплексный подход, включающий элементы доходной, сравнительной и затратной методик. Информационной базой для них выступают общедоступные данные о проданных и выставленных на продажу земельных участках, ставках арендной платы, расходах на инженерное обустройство и так далее.

- Кадастровая стоимость земель сельскохозяйственного назначения в 2020 году (глава XIV ЗК) определяется по методике избыточного дохода (доходный подход). Критериями служат не только природные качества и условия, но и цены на сельскохозяйственную продукцию, которая может быть выращена на конкретной территории, объем такой продукции, спрос, уровень оплаты труда и прочие издержки.

- Земли лесного фонда (ст. 101 ЗК) также подлежат внесению в земельный кадастр, так как могут быть переданы в аренду и концессию. При их оценке используется сравнительный или доходный подход. Это же касается и других участков, находящихся за пределами населенных пунктов, в том числе территорий для недропользования, рекреационных земель и так далее.

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!