Как учитываются земельные участки в бюджетных учреждениях

В настоящее время учреждения госсектора используют земельные участки, в том числе расположенные под объектами недвижимости, на праве постоянного (бессрочного) пользования. Учитывают такие земельные участки на счете 10300 «Непроизведенные активы». Основанием для учета на балансе земельного участка служит документ — свидетельство, подтверждающее право пользования земельным участком. Учитывают землю по кадастровой стоимости. Об этом говорится в п.71 Инструкции 157н.

Повышение квалификации в Контур.Школе: Бухгалтерский учет в бюджетных организациях. Главному бухгалтеру бюджетного, казённого, автономного учреждения. Диплом о профессиональной переподготовке 272 ак.часа., 30 онлайн-уроков: теория и практикаКроме того, учреждение может иметь земельные участки на праве безвозмездного пользования или арендовать земельный участок по договору аренды (субаренды). Такие участки земли в соответствии с действующими инструкциями учитываются на забалансовых счетах.

Право оперативного управления землей Земельный кодекс РФ не предусматривает.

Государственные (муниципальные) учреждения являются плательщиками земельного налога, если земельные участки закреплены за ними на праве постоянного (бессрочного) пользования.

Земельный налог — это местный налог, устанавливается гл.31 Налогового Кодекса РФ, нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований. Земельный налог и авансовые платежи по нему уплачиваются организациями в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения в соответствии со ст. 389 НК РФ.

На основании статьи 388 НК РФ организации, имеющие земельные участки на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданные им по договору аренды, не платят земельный налог.

Налоговой базой для начисления налога на землю, согласно ст. 390 Налогового кодекса, служит кадастровая стоимость земельного участка. Это та сумма, которая облагается налогом. Именно поэтому всем организациям госсектора стоит знать кадастровую стоимость собственного участка земли, следить за ее изменением, поскольку она напрямую связана с размером налога на землю, подлежащему уплате.

Пунктом 14 статьи 396 НК РФ установлено, что по результатам проведения государственной кадастровой оценки земель, территориальные органы Федеральной службы государственной регистрации, кадастра и картографии бесплатно предоставляют налогоплательщикам земельного налога сведения о кадастровой стоимости земельных участков в виде кадастрового номера объекта недвижимости и его кадастровой стоимости по письменному заявлению налогоплательщика.

В соответствии с п. 1 ст. 391 НК РФ налоговая база определяется, исходя из кадастровой стоимости земельных участков, признаваемых объектом налогообложения по состоянию на 1 января года, являющегося налоговым периодом.

Если земельный участок образован в течение налогового периода,то налоговая база определяется как его кадастровая стоимость на день внесения сведений о нем в Единый государственный реестр недвижимости (ЕГРН).

Налоговым периодом по земельному налогу признается календарный год. Отчетными периодами для налогоплательщиков-организаций являются первый квартал, второй квартал и третий квартал календарного года (ст. 393 НК РФ). Для земельного налога муниципальные образования, а так же города федерального значения Москва, Санкт-Петербург и Севастополь вправе не устанавливать отчетный период.

Учреждение госсектора, имея право постоянного (бессрочного) пользования на земельный участок, может быть освобождено от уплаты земельного налога. Перечень льгот по земельному налогу приведен в статье 395 НК РФ. Например, согласно п. 1 ст. 395 НК РФ освобождаются от обложения земельным налогом организации и учреждения уголовно-исполнительной системы Министерства юстиции РФ в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций. Кроме того, в каждом конкретном регионе РФ могут быть предусмотрены льготы для учреждений по уплате земельного налога. Сам земельный налог относится к местным налогам, и в связи с этим налоговые ставки и налоговые льготы для налогоплательщиков устанавливаются муниципальным законодательством.

Процедура оспаривания

Для более чёткого понимания и ориентирования в данной теме рассмотрим процедуру опротестации КС не в совокупности со всеми нюансами и особенностями, а по подразделам. Ознакомление со всеми структурными частями по отдельности не помешает выстроить общую картину, даже наоборот поможет не потерять некоторые её «кусочки».

Положения для опротестации

Согласно ст. 13 ФЗ №135, кадастровую стоимость можно оспорить при следующих обстоятельствах:

- недостоверность информации на основании, которой была рассчитана КС;

- необоснованная разница с рыночной ценой недвижимого объекта (либо с иной информацией, к примеру, полученной от независимого оценщика).

Также Постановление Пленума ВС РФ №28 от 30.06.2015 г. устанавливает следующий перечень нарушений, связанных с КС, к ним относятся:

- Техническая ошибка в сведениях;

- Неправильное определение условий недвижимого объекта. К примеру, таковыми критериями могут быть: местоположение земельного участка, целевое назначение, зоны спец. землепользования (санитарно-защитные, особые и т.д.);

- Ошибка в расчётах.

Изменение кадастровой стоимости

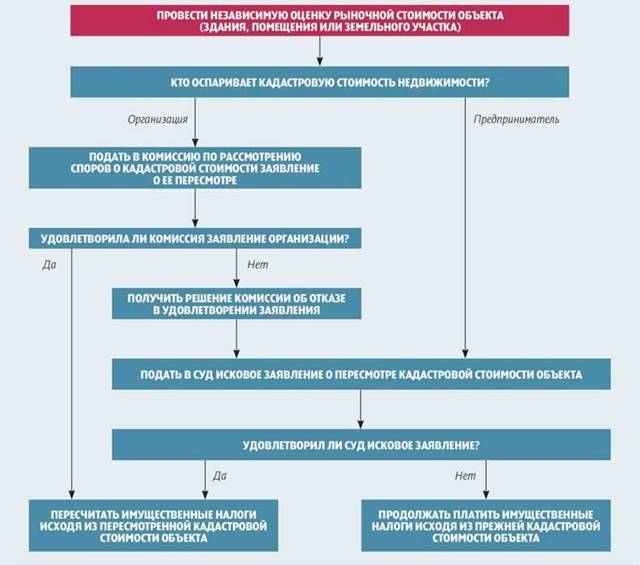

Чтобы опротестовать КС, можно обратиться в уполномоченную комиссию по рассмотрению споров или же в судебную инстанцию.

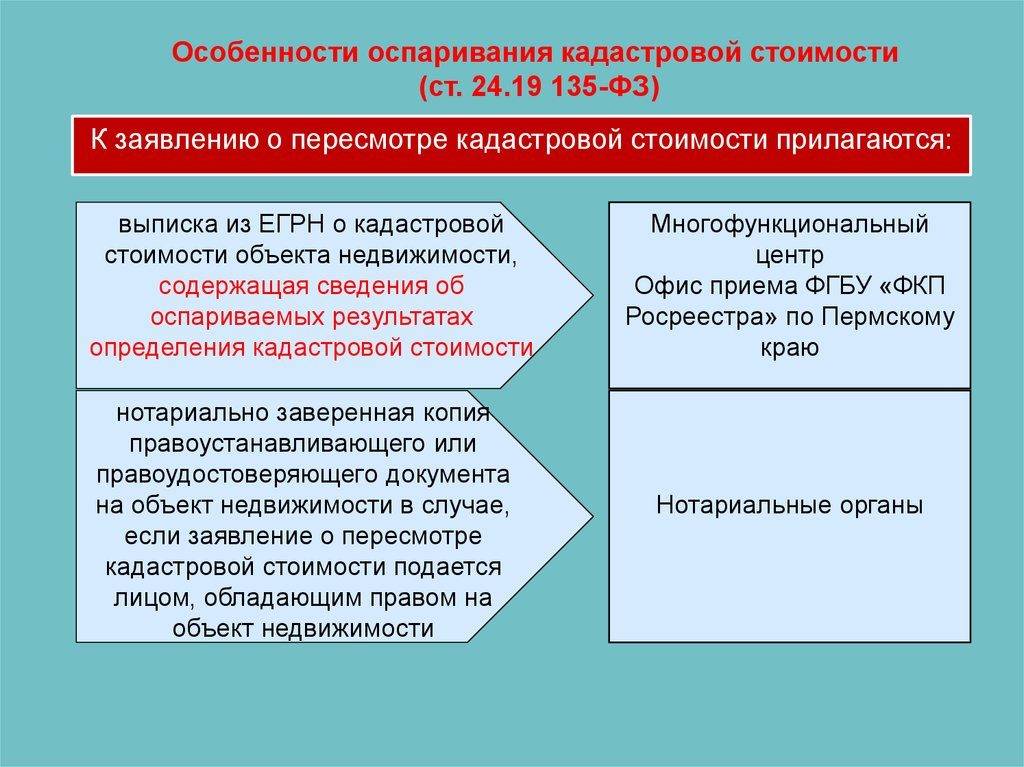

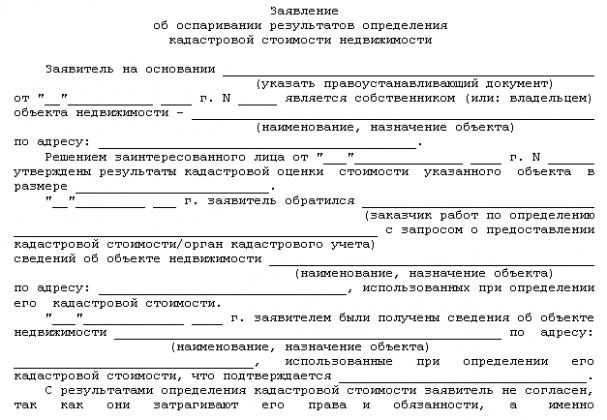

Согласно Постановление Пленума ВС РФ № 28 потребуются следующие документы для обращения в описанные выше инстанции:

- Справка о кадастровой стоимости недвижимого объекта. Именно старая, которая является предметом спора.

- Правоустанавливающие документы. Это нотариально заверенная документация, подтверждающая право владения ЗУ, это свидетельство о регистрации, договор купли-продажи, дарственная и так далее.

- Перечень «бумаг», подтверждающих недостоверность КС. Если ошибка технического характера или касается недостоверных сведений, то достаточно документации, подтверждающей наличие таковых несоответствий. Однако, при неправильном определении стоимости необходимо приложить положительный экспертный отчёт/заключение на дату определения кадастровой стоимостной оценки.

- Иные документы. Кадастровый паспорт, межевой план земельного участка, по истребованию органом, в котором разрешается спор.

Для обращения в суд потребуется идентичная документация, где добавится исковое заявление. Стоит отметить, что дело о пересмотре оценки объектов недвижимости регламентируется КАС РФ (Кодекс Административного судопроизводства). Некоторые вопросы, касательно регуляции сроков прописаны в ПП РФ №28, они составляют в соответствии с ст. 141 КАС РФ — 3-х месячный срок рассмотрения Верховным судом и 2 месяца иными судами РФ.

При разборе дела в судебных инстанциях можно отметить следующие нюансы:

- Вначале органы правосудия проверяют легитимность госзаказа, его обоснованность выбора победителя, размещение, сроки проведения мероприятий по оценке объектов недвижимости.

- Суд перепроверяет данные, предоставленные кадастровым инженером, а также сопоставляет данные из выписки с реальными/актуальными характеристиками спорного объекта недвижимости.

- Если исковое заявление подаётся на основании положительных заключений/отчётов оценщиков или организаций, то в судебный процесс привлекаются специалисты, участвовавшие в определении новой стоимостной оценки.

Если в инспекцию можно обратиться с заявлением о пересмотре без опровергающей стоимость документации, то в суде без неё нельзя доказать правоту своей точки зрения. Судебные прения предполагают состязательность, в данном случае они будут проходить между, истцом/заявителем и ответчиком – представителем органа.

По итогу, резолютивная часть суда укажет новую стоимость земельного участка (исходя из судебной практики, назначают/приравнивают к рыночной стоимости ЗУ).

Если у смежных территорий цена отличается в большую или меньшую сторону, то она никоим образом не будет изменена. Если цена была изменена в меньшую сторону, то собственникам смежных участков необходимо будет самостоятельно обратиться либо в комиссию, либо суд. Однако, если КС земли недовольны все соседи, включая вас, то можно подать коллективный иск, что уменьшит сумму судебных издержек, а в случае выигрыша дела в соответствии с ПП ВС РФ №28 судебные расходы будут возмещены органом, утвердившим прежнюю справку (госреестром).

Кто, когда и по каким основаниям может оспорить кадастровую стоимость

Прежде чем оспаривать кадастровую стоимость, нужно уточнить, имеет ли заявитель такое право, а также имеются ли основания и не пропущен ли срок для оспаривания.

Как узнать кадастровую стоимость?

Узнать кадастровую стоимость объекта недвижимости и получить другие необходимые сведения можно как лично, так и на официальном сайте Росреестра. Чтобы найти данные, достаточно ввести кадастровый номер, условный номер, адрес объекта или номер права.

Также информацию можно узнать в личном кабинете налогоплательщика на сайте ФНС. В нем вся собственность отражена с указанием кадастровой стоимости.

Власти субъектов РФ размещают информацию о кадастровой стоимости на своих информационных ресурсах.

Лица, которые вправе оспорить кадастровую стоимость

Оспорить кадастровую стоимость вправе юридические и физические лица, чьи права и обязанности затрагивают результаты ее определения (ч. 1 ст. 22 Закона № 237 ФЗ):

собственник, в том числе участник долевой собственности;

бывший собственник, если он оспаривает кадастровую стоимость как налогоплательщик;

лицо, которое владеет недвижимостью на праве постоянного (бессрочного) пользования или пожизненного наследуемого владения;

арендатор недвижимого имущества. Если арендатор пользуется недвижимостью, которая принадлежит гражданам или юридическим лицам, то для оспаривания необходимо, чтобы арендная плата рассчитывалась на основе кадастровой стоимости. Дополнительно требуется согласие собственника. Он может выразить его в договоре или иной письменной форме;

лицо, которое имеет исключительное право выкупа или аренды земельного участка, находящегося в государственной или муниципальной собственности;

фактический пользователь земельного участка, если стороны соглашения или суд в своем решении установили плату за сервитут пропорционально кадастровой стоимости;

органы государственной власти, органы местного самоуправления – в отношении объектов недвижимости, находящихся в публичной собственности;

прокурор, действующий в публичных интересах.

Обоснование: п. 6 Пленума ВС от 30.06.2015 № 28 О некоторых вопросах, возникающих при рассмотрении судами дел об оспаривании результатов определения кадастровой стоимости объектов недвижимости (далее – Постановление № 28).

Основания для оспаривания

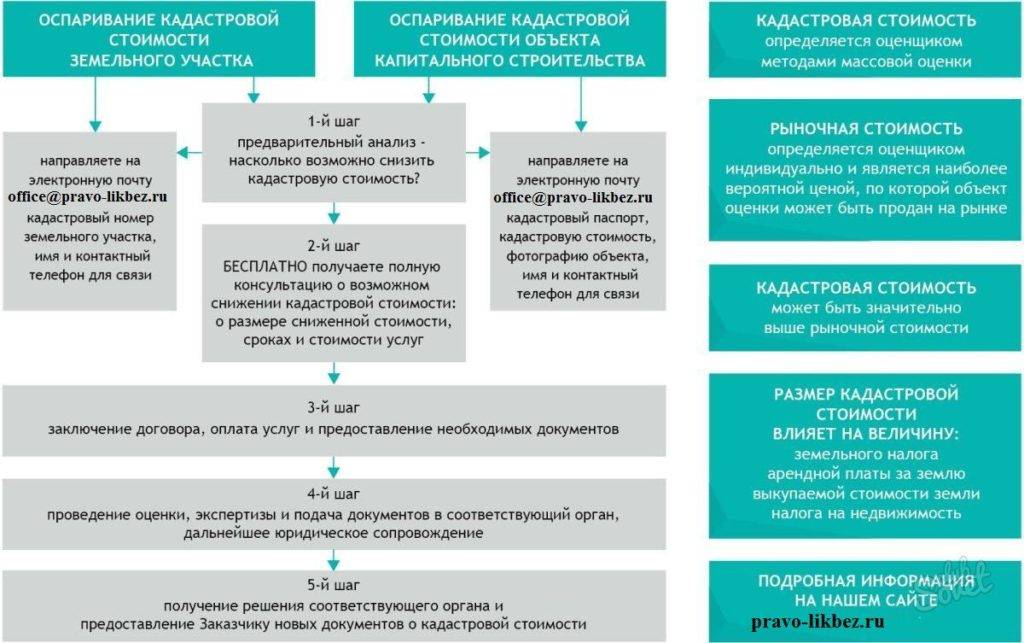

Заинтересованное лицо вправе оспорить кадастровую стоимость, если нужно установить рыночную стоимость объекта недвижимости на дату, когда установили его кадастровую стоимость (п. 7 ст. 22 Закона № 237-ФЗ).

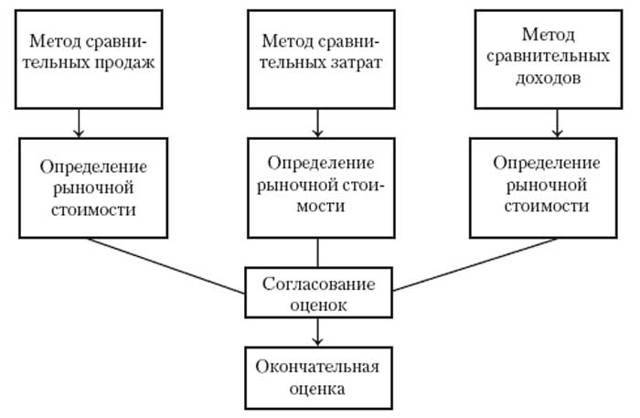

Оспаривать кадастровую стоимость выгодно, если она существенно превышает рыночную. Разница возникает из-за неодинаковых методик расчета.

Кадастровая стоимость определяется массово, без учета индивидуальных характеристик объекта недвижимости (приказ Минэкономразвития от 07.06.2016 № 358 об утверждении методических указаний о государственной кадастровой оценке).

Рыночная – учитывает больше факторов, может применяться при заключении сделок в обороте (ст. 3 Закона от 29.07.1998 «Об оценочной деятельности в РФ»).

При оспаривании обязательно указывайте дату, на которую нужно установить кадастровую стоимость в размере рыночной. Она должна совпадать с числом, на которое была посчитана кадастровая стоимость. Иначе скорректировать сведения не получится. Стоимость объектов недвижимости постоянно меняется, поэтому необходимо проводить оценку в равных условиях.

Срок для оспаривания

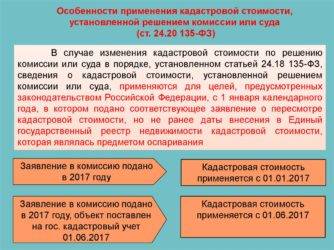

По правилам Закона № 237-ФЗ кадастровую стоимость можно оспорить в любое время. Тем не менее нельзя заявить возражения по кадастровой стоимости, которая уже была заменена на новую в ЕГРН (ч. 4 ст. 22 Закона № 237-ФЗ).

Одновременно в КАС в 2020 году остается норма, которая ограничивает срок оспаривания кадастровой стоимости пятью годами. Она актуальна для тех случаев, когда стоимость была определена по правилам Закона № 135-ФЗ, поскольку аналогичный срок оспаривания установлен в части 10 статьи 24.18 Закона № 135-ФЗ ( ч. 3 ст. 245 КАС).

Если заявитель пропустил срок, суд может его восстановить. Для этого нужно успеть подать ходатайство до появления новой кадастровой стоимости в ЕГРН (абз. 3 п. 8 Постановления № 28).

Когда обращаться к специалистам

Многие собственники занимают выжидательную позицию, несмотря на увеличившуюся кадастровую стоимость их участков, что в корне неверно. Иногда в декларацию вносятся прежние показатели, и налог на землю уплачивается в уменьшенном размере, не соответствующем реальной оценке, внесённой в реестр. Это незаконно и административно наказуемо. Налоговая инспекция имеет свободный доступ ко всем сведениям, находящимся в единой базе Росреестра. Проверить нужную информацию для налогового инспектора не составит особого труда.

Специалисты рекомендуют обращаться в оценочные агентства, как только станет известно об увеличении кадастровой стоимости. Можно контролировать стоимость самостоятельно, например, каждые пять лет делая запрос в комитет по имуществу или в органы Росрееста. При обнаружении нарушения своих прав гражданам необходимо прибегнуть к помощи независимых оценщиков в кратчайшие сроки. Получив на руки заключение специалистов можно избежать обращения в суд и решить вопрос в административном порядке. На такое решение проблемы отводится шесть месяцев.